摘要:本文通过对市盈率、换手率、市净率和股价指数波动幅度4个指标的分析,得出中国股市存在过度投机的现象,并通过博弈分析,提出政府应当加强对股市的监管,提高监管者的努力水平;设法减少投机者的投机收入,使股市投机的收益预期下降;同时,要加强监管机制的有效设置和配套政策的支持。

关键词:股市;过度投机;博弈;监管

中图分类号:F832.5

文献标识码:A

文章编号:1008—1569(2008)05—0028—06

随着股票市场的日益发展,越来越多的投资者开始进入中国股票市场。2002年,中国个人投资者股票市场开户数为6884万,仅占12.8亿总人口的5.36%;到了2003年12月,这一数字增加到7025.41万;2008年,开户数突破1亿大关。股市如火如荼。然而,这种“繁荣”的背后却隐藏着过度投机。对此,一些经济学家和金融领域的专家学者纷纷发表了自己的见解:一是从中国资本市场的发展阶段具有突然性或者行为金融学角度进行定性分析提出股市存在过度投机;一是从量化的投机指标入手,建立如MTAR等模型进行分析。然而模型的参数一般是利用国外现成模型的参数,对中国而言适用性不强。

相比上述的分析角度,借鉴博弈分析股市的过度投机,无疑是相对深刻的。然而从已有的资料来看,很少有人应用该方法。虽然胡恩同在《股市投机博弈分析》中利用博弈较深刻地解释了过度投机的成因,然而不足的是作者的博弈模型多,难以综合起来分析,也没有突出如何应对股市投机的问题。本文把众多庞杂、零散的模型集合在一个严整、统一的模型里面,对过度投机进行了探索性分析,并且利用已有的分析结果,提出应对措施,试图提升管理者的管理效率。

一、我国股市过度投机现象

衡量股市过度投机的指标通常有:市盈率、换手率、市净率、股指波动幅度等等。历年的学者和研究机构都倾向于采用这些指标来研究股市的投机和股市的泡沫问题。

(一)市盈率虚高

市盈率即该股市场价格与年度收益的比值,其公式为:市盈率=每股价格/每股年度收益。

目前美国、英国、韩国、中国香港等成熟股市的市盈率大约在10至20倍的区间内波动,考虑到新兴市场的成长性,新兴市场合理的市盈率为30倍。而近年来中国股市的波动区间为20-60倍,明显偏高。

单从上市公司未来盈利增长来看,现在的股价水平缺乏支持,股市总体估值过高,泡沫特征明显。A股市场从2005年中的低点回升以来,市盈率不断提升,现在远高于其他新兴市场。如表1所示,2007年末中国A股市盈率远远高于印度、韩国等新兴市场的市盈率,也高于同时期成熟市场如英国的市盈率。

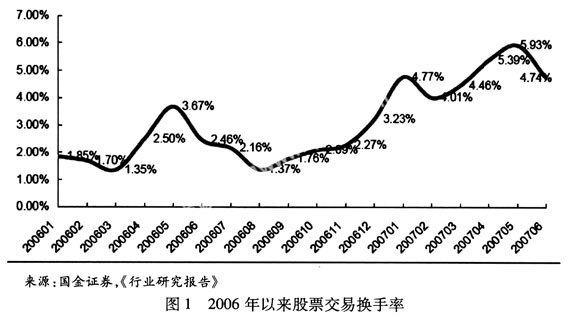

(二)换手率过高

换手率即周转率,它是一定时期内股市总成交股数与总流通股数的比率,其公式为:换手率=成交股数/流通股数×100%。换手率是衡量股市是否存在投机的另一重要指标。若这一指标过高,则表明过度投机明显。

图1的数据说明2006年以来我国股票交易换手率节节攀升。国际上成熟市场的长期换手率多在100-200%之间,而印度、台湾地区等新兴市场的换手率也多在300%左右,然而中国的换手率明显高于其他市场,很多时候数值都超过500%。

(三)市净翠偏高

市净率的计算方法是:市净率=股票市价/每股净资产。一般来说,业绩优良的股票其市价可以大于其净资产,但市净率应该在两倍以下。如果市净率高于三倍,则偏离实际价值。我国市净率达五倍左右,说明市净率偏高。

从全球各主要指数的平均市净率的变化趋势来看,美国、英国、香港地区、日本等成熟市场的市净率大约在1.5-3倍的区间内波动,每一个指数的市净率均维持在一个相对稳定的区间。相对而言,我国沪深两市市净率在一年半的时间内从不到2倍上升至5倍以上的水平,大幅度高于除印度以外的全球其他主要市场(印度市场的市净率遥遥领先于全球各主要市场)。同时,我国净资产收益率平均12.1%,而印度的净资产收益率平均达到21.7%,表明我国上市公司的资产收益能力明显低于印度。高市净率与低净资产收益率说明了我国股市比印度更不具有投资价值,我国股市的火热多有投机成分。

(四)股价指数波动幅度太大

股价指数是运用统计学中的指数方法编制而成的,反映股市总体价格或某类股价变动和走势的指标。

严格来说,股价指数的大幅度波动在股市上并不罕见,也没法因为股市的大幅震荡就断定市场存在投机。例如,中国周边的一些新兴股市,1989、1993、1997、1999、2003年,新加坡海峡指数分别上涨42.62%、59.12%、-30.99%、78.04%、31.58%;1997、1999年,马来西亚吉隆坡指数分别上涨51.98%、38.59%;韩国综合指数在1997年至2001年以及2005年,分别上涨-49.64%、49.93%、82.78%、-50.92%、37.47%、53.96%。

然而我国股市大幅震荡的间隔时间之短,振幅之高在各国股市上是罕见的。1991、1992、1996、1997、2000、2006年,上证指数的涨幅依次是129.41%、166.57%、65.14%、30.22%、51.73%、130.43%;1992、1994、1996、1997、2000、2001、2006年,深证成指的涨幅依次是139.71%、-42.88%、225.57%、30.13%、41.05%、-30.03%、132.12%。2007年lO月25日,中国股市迎来了该年首轮暴跌,上证指数报收于5562.39点,几天后60日均线告破。其他新兴市场在历史上很少出现涨跌幅大于100%的,而在我国却经常出现这类现象。我国目前股市的日股指最大波动振幅,都可以与道指的年波动振幅相较量。这说明我国股市的市场基础不稳,一有风吹草动就出现暴跌。

从以上四个指标的分析来看,我国股市明显存在过度投机现象。

二、博弈分析

(一)理论分析模型

对标准式博弈G={S

1…,S

n;u

1,…,u

n},假设S

i={s

i1…,s

ik};那么,参与者i的一个混合战略为概率分布P

i={P

i1,…,P

ik},其中对所有k=1,…,K,0≤P

ik≤1,且p

i1+…,p

ik=1。

在两个参与者的标准式博弈G={S

1,S

2;u

1,u

2}中,混合战略(P

*1,P

*2)是纳什均衡的

充要条件为:每一个参与者的混合战略是另一参与者混合战略的最优反应,即期望收益v.(P

*1,P

*2)≥V

1(P

1,P

*1);V

2(P

*1,P

*2)≥V

2(P

*1,P

2)两式同时成立。

(二)对投机行为的理论分析

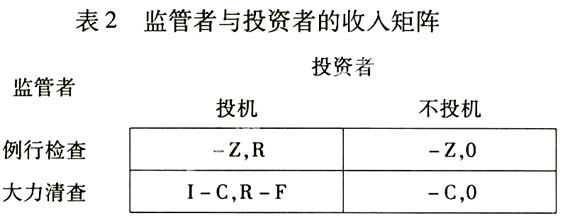

把股市监管者和股市投资者设定为博弈中的两个参与者,以此来分析投机行为的存在性及原因。设定股市监管者对监督是尽责的。把“蜻蜓点水式”的监管认定为没有结果;而彻底监管能消除投机现象。

假设:1.参与者只考虑利益因素,不考虑道德因素。2.政府希望股市运转良好,适当控制投机行为,并奖励股市监管者。

令:①投机者投机收入为R,被彻底清查收益减少F;股市监管者收入I,彻底清查费用为C;②例行检查不能查出投机,如投机者投机时只进行例行检查,股市监管者损失Z;③监管者以(p,1-p)为其一个混合战略,其选择例行检查的概率为p;(q,1-q)为投机者的一个混合战略,其选择投机的概率为q;④投机者不投机,监管者只进行例行检查,双方收入为0。从而可以得出博弈双方的收入矩阵,如表2所示。

二者的期望收入分析如下:

对于监管者,其期望收入为:

V

1=p(-z)+(1-p)q(I-C)+(1-p)(1-q)(-C)

max{p(-Z)+(1-p)q(I-C)+(1-P)(1-q)(-c)}

对于投机者,其期望收入为:

V

2=pqR+(1-p)q(R-F)

max{pqR+(1-p)q(R-F)}

考虑监管者的情况:

pq(-Z)+p(1-q)(-z)+q(1-p)(I-C)+(1-p)(1-q)(-C)

由于监管者力求期望收入最大化,即:

max{p(C-Z-qI)+qI-C}

从而,当且仅当z<0时,有p=1,监管者选择例行检查,相反则选择彻底清查。

考虑投机者的情况:

pqR+(1-p)q(R-F)=q(R-F+pF)

由于投机者力求期望收入最大化,即:

max{q(R-F+pF)},

从而,当且仅当R-F+pF>0时,有q=1,投机者选择投机。

取R-F+pF<0得p<(F-R)/F;也即彻底清查的概率1-p>1-(F-R)/F=R/F时,投机者选择不投机是明智之举。

(三)对委托代理投机监管的分析

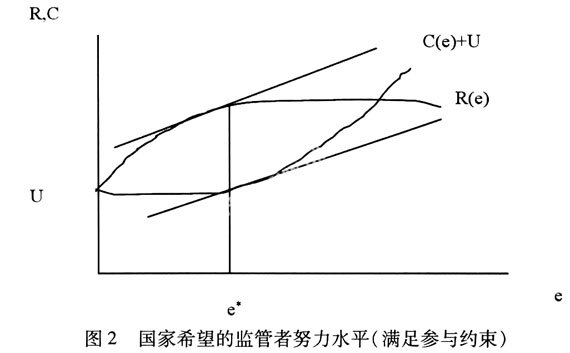

监管者是受人民和政府的委托对股市进行监管的。监管的努力成果不确定且不可监督,而且委托人选择报酬函数(也就是薪酬制度),代理人在连续区间中选择努力水平e的委托人——代理模型。此外,假设代理人有正值的机会成本,也就是不接受该委托的利益(其他工作的报酬或闲暇的效用)u,并假设努力的负效用是努力水平的单调递减凸函数c=c(e)。从监管中国家获得的收益为x,则监管的收入I=I(x)=I(x(e))。这样,国家的得益函数为x-I=X(e)-I(X(e)),监管人的得益为I-C=I(R(e))-C(e)。

监管者只有在接受委托得到的利益不小于机会成本u的时候才会接受监管,即参与约束:

I(R(e))-C(e)≥U。

国家希望付出的报酬越小越好,因此实际的参与约束是I(R(e))=C(e)+U。国家与监管者的委托与代理模型如图2所示。

图2中,两条切线平行的努力水平e

*即是国家需要的监管者最佳努力水平。而监管者根据自身利益最大化,要监管者选择e

*,必须有

I(R(e

*))-C(e

*)≥I(R(e))-C(e)。

这是该委托代理模型的激励相容机制。

三、对策

根据前文的博弈分析,考虑不等式1-p>R/F和I(R(e

*))-C(e

*)≥I(R(e))-C(e),为应对过度投机,政府这只“看得见的手”对股市进行调控主要有两个方向:

1.加强监管,即提高彻底清查的概率1-p,提高监管者的努力水平e。我国股市是由地方股市发展起来的,且中央政府对股市的监管从1992年下半年才开始,股市的运作还尚待规范。对于加强监管,可以通过两条途径:一是可以通过出台法律政策来进行强制要求。如制定发放股利政策,发放股利可降低股民因低收益而进行投机的比例。法律的出台使监管者的监管有法可依,并且细化了对监管者执行监管程序的要求,监管者必然加强监管。法律体系的不断完善,保证了监管的有效进行。二是可以通过一套对监管者的激励制度设计来保证监管的质量,确保股市有序地发展。例如可以加大监管者不利监管负担的风险和成本,加大监管者认真监管的程度。这两项举措可以从更大程度上保证1-p>R/F和I(R(e

*))-C(e

*)≥I(R(e))-C(e)这两个不等式的满足,然而需要考虑的现实因素是提高监管的过程必然伴随着监管成本的上升。如果监管的成本过大的话,发生监管的成本是得不偿失的。因此,应该权衡提高监管所取得的收益与花费的成本大小进行应用。

2.设法减少投机者投机收入R和提高F,使投机的收益预期下降。国家在这方面的调控可以运用市场化的经济手段,比如控制基金和宣布一些相应的宏观经济政策(如2007年5月30日股市印花税的上调,然而本人认为这种做法不是根治问题的好方法)等来加以引导。这些办法使得R/F降低,彻底清查的概率1-p可以降低,投机动机下降。这是以巨额的罚款和赔偿使投机成本非常高来遏制投机。

另外,市场如果有序运行,信息如果可靠,那么正常投资与投机的收益R之间的差别会减少,而投机者必须冒着支付F的风险来获得收益R,这种机会成本必然会使很多人放弃投机而进行理性投资。

股市中投机现象的存在与人们获得的信息不对称有关。许小年指出,中国证券市场中价格的信息含量只有40%。张屹山和马洪潮也指出,中国股市价格中只有30%左右反映的是公司基本面情况,因此我国股票市场中的许多普通股民的投资表现正符合噪声交易者的行为特征,其表现相当不成熟,热衷于打探消息和跟风,追涨杀跌之风盛行,投机性十足。政府应该通过各种手段使股市上的信息披露更加真实,让更多的“暗箱”操作转为“明箱”操作。证监会可对上市公司一系列违反信息披露规则的行为进行严厉处罚,大幅度增加上市公司发布虚假信息的成本,促使上市公司及时、全面、真实地披露相关信息,增强市场的透明度。这样必然肃清股市的过度投机之风。

除了以上直接从股市进行的调控外,经济发展中的三套马车即投资、消费和出口是息息相关的。中国现在解决经济过热等问题应该把经济的发展引到主要依靠内需的轨道上来,通过调整税收、建立一套科学发展指标体系、财政补贴等种种措施使资本尽快转移到有利于国民生产发展实质的行业。这样做可以促进投资,而投资的发展可以解决人民的失业问题,提高大多数民众的生活水平,从而有利于提高国内的消费能力。消费能力的提高又将有利于投资和出口,达到促进国内经济又好又快发展的良好循环。宏观经济环境的改善必然带动股市的“又好又快”地发展。引导中国股市的良好发展需要监管机制的有效设置,也需要多套宏观和微观政策的支持。