[关键词]中国—东盟自由贸易区;区域显示比较优势;投资

[摘要]中国—东盟自由贸易区(cAFrA)的启动对促进中国的贸易和投资具有重要意义。文章分析了中国和东盟主要国家的区域比较优势的发展状况,并在此基础上就中国各行业投资东盟各国的必要性和区位选择等方面进行了分析。

[中图分类号]F830.59

[文献标识码]A

[文章编号]1003—8353(2007)05—0066-04

一、引言

研究中国一东盟各国的行业比较优势有助于中国从CAFTA中获取更大的福利,并有效地为我国对东盟的贸易和投资策略提供依据。不少学者也对此有过论述。如王学柏,李荣林(2006)曾就中国一东盟各国的比较优势进行了分析,但由于采用的是一国在世界范围内的比较优势,不能准确地说明在中国一东盟这一特定区域内一国相对于另一国的比较优势。陶媛嫒,蔡茂森(2006)曾就中国和东盟各国的出口商品比较优势作过分析,但这不能给与所有的行业以理论指导,而且所使用的数据时效性不强(大都限于2002年之前)。本文采用近几年的数据对中国和东盟各国进行了区域内显示比较优势的计算,力求及时、准确地反映各国的优势所在,在此基础上对我国的区内投资策略进行分析。

二、中国一东盟各国区域显示比较优势

一国某产业比较优势的大小,通常用显示性比较优势(Revealed ComparativeAdvantage,简称RCA)指数来表示,显示性比较优势指数是指某一国某一产业(或商品)的出口额在该国出口总额中所占的比重与世界贸易中该产业(或商品)的出口额占世界贸易出口总额的比重之比。其计算公式为:

由于采用RCAij计算出的一国比较优势是指一国在世界范围内的比较优势,在研究特定区域内的比较优势时,需要进行修正。因为,假如在世界范围内,中国和越南在资本方面的RCA指数必定都小于1,即两者都是资本匮乏国。但是在中国—东盟自由贸易区内,相对于越南而言,中国可以说是资本相对充裕的国家。所以采用区域显示比较优势研究中国—东盟各国的比较优势更为妥当。区域显示比较优势(Regional Re-vealed Comparative Advantage,简称RRCA)的计算公式如下:

如果RRCAic大于1,则说明国家c的i产业(或商品)在区域r内中具有比较优势,并且比较优势随着区域显示比较优势指数的增大而愈明显;反之如果RRCAic小于1,则说明国家c的i产业(或商品)在区域内具有比较劣势,并且RRCAic指数越小,比较劣势越明显。

按照国际贸易标准分类目录(StandardInternational TradeClassification,简称SITC)中的1位数商品编码分类,出口商品可分为SITCO(食品及活动物)、SITCI(饮料及烟草)、SITC2(非食用原料,燃料除外)、SITC3(矿物燃料、润滑油及有关原料)、SITC4(动植物油、脂及醋)、SITC5(化学成分及有关产品)、SITC6(按原料分类制成品)、SITC7(机械及运输设备)、SITC8(杂项制品)和S1TC9(未分类产品)。通常将SITC0-4类定义为资源密集型产品,SITC5和SITC7类制成品定义为资本和技术密集型产品,SITC6和SITC8定义为劳动密集型产品。

按照经济发展程度,将东盟十国中的新加坡和文莱划为第一层次,属于发达国家;而马来西亚和泰国属于第二层次;印度尼西亚和菲律宾则属于第三层次的国家;其余的四国越南、缅甸、老挝和柬埔寨则归属于第四层次。为了计算方便,本文首先从东盟十国中选取新加坡、马来西亚、泰国、印度尼西亚和菲律宾五国作为研究样本,因为该五国在东盟十国中占据着举足轻重的地位。以2005年为例,该五国的出口额占东盟总出口额的94%以上。在计算过程中,先分别计算出中国和东盟五国的SITC0—4、SITC5和SITC7、SITC6和SITC8类产品出口总值,然后按照区域显示比较优势指数的计算公式分别计算出资源密集型产品、资本和技术密集型产品和劳动密集型产品的RRCA指数。

从表1可知,中国在资源密集型行业不具有比较优势(RRCA<1),而且比较劣势呈逐年加剧态势,这可能与我国高耗能发展经济的途径有关;菲律宾虽然也不具有比较优势,但其比较劣势正逐年减小;新加坡的比较劣势也在不断缩小,在2005年竟表现出微弱的比较优势。而新加坡是一个城市国家,其资源并不丰富。这一趋势可能是因为区域显示比较优势并不考虑进口的因素,所以新加坡可以利用其特殊的地理优势和资源加工、服务优势,采取先进口后出口的方式从而使其在资源密集行业的比较劣势不断减小。马来西亚、泰国和印度尼西亚在资源密集型行业则表现出较强的比较优势,并且这种优势在不断增强。其中,印度尼西亚最为明显。

从表2中可以看出,中国虽然在资本和技术密集型行业不具有比较优势,但比较劣势越来越弱。可以说,这是中国产业升级的一个良好体现;新加坡和马来西亚具有比较优势,且新加坡的比较优势更明显,但两国都表现出竞争力下降的趋势。菲律宾和印度尼西亚在资本和技术密集型行业上具有比较劣势,其中菲律宾的比较劣势出现了一定程度地减弱,而印度尼西亚是东盟五国中比较劣势最严重的国家,这一态势没有明显改观。泰国今年不断提升其在资本和技术密集型行业的竞争力,在2005年表现出微弱的比较优势。

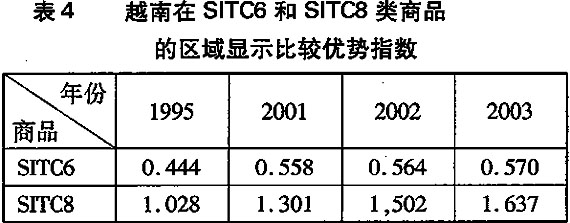

从表3可知,在劳动密集型行业中,中国是以上六国中最具有比较优势的国家,但这一比较优势正在逐年丧失。印度尼西亚在此类行业也具有一定的比较优势,但同样呈现出下降态势,到2005年微弱的比较优势也不存在了。新加坡、马来西亚、泰国以及菲律宾都不具有比较优势。其中泰国的比较劣势相对小一些,而且其在1995年曾在劳动密集型行业具有比较优势。整体上而言,中国和东盟五国在劳动密集型行业的竞争力都出现了不同程度的下降趋势。而据计算,越南、老挝等第四层次国家的劳动密集型行业的比较优势正不断加强。以越南为例我们考察其劳动密集型行业的竞争力。表4是越南SITC6和SITC8商品的区域显示比较优势指数,从表4中可以看出,其两种商品的RRCA指数都在不断上升,尤其是SITC8类商品的比较优势明显增强。可预测,在未来的几年里,第四层次国家必定在劳动密集型行业中崭露头角。

综上所述,东盟各国都在尽力利用各自的资源禀赋,在资源密集型行业的显示比较优势与日俱增。而中国在该行业的比较劣势正日趋严重。此外,我国的出口结构呈现出不断升级和优化的趋势,在劳动密集型行业的比较优势不断缩小的同时,资本和技术密集型行业的比较劣势也在日益缩小。

三、中国投资东盟的战略分析

(一)资源密集型行业

通过区域显示比较优势指数的计算可知,我国的资源密集型行业不具有比较优势,而且比较劣势越来越

明显。而东盟则具有比较优势,尤其是印度尼西亚、马来西亚和泰国。

中国经济的快速发展需要大量的资源支持,石油、煤等能源的紧缺会直接影响到国家的安全。缓解资源瓶颈的途径之一是降低单位能耗,节约资源,将经济增长方式由粗放型向集约型转变。但是这种转变并非一朝一夕所能改变的,它需要长时间的调整。因此我国必须采取另一途径,即借助外国资源来促进经济的继续发展。资源的进口固然重要,但是对资源的海外投资占有可以从根本上保证资源供给。同时为了分散进口资源的风险(如我国进口石油主要通过马六甲海峡,一旦出现危机,这会对我国经济造成致命打击),我国投资东盟资源的开发和利用具有重要战略意义。我国的资源密集型行业应利用先前积累的资本和技术投资东盟各国的资源开采、加工和销售等领域。虽然我国的资源禀赋不强,但是我国的矿产开采和运输能力比较先进。在区位选择上,我国企业可以向马来西亚和印度尼西亚投资石油和天然气行业,投资印度尼西亚的煤矿,同时在泰国投资橡胶的种植和开发环节,或采取直接收购当地企业的方式来获取资源供应的稳定股份,或采取绿地投资方式进入东盟各国的资源业。尤其是对于中国资源密集型行业中“生产过剩”的行业,如电力、钢铁等行业积极投资东盟,利用当地资源和当地市场来转移国内的过剩生产力,这对于缓解我国经济过热有重要作用。我国资源相对贫乏,通过海外投资方式在东盟建立一批重要的能源和矿产品生产和供应基地,在东盟资源领域占有一席之地,建立一个稳定的区域资源合作机制,促进经济可持续发展,这对我国的能源安全具有战略意义。

(二)资本和技术密集型行业

通过表2我们已经知道,中国的资本和技术密集型行业的比较劣势在逐年消失,并且相对于印度尼西亚具有相对比较优势,与菲律宾竞争力相当,略逊于泰国,但远远落后于新加坡和马来西亚两国。

技术先进程度对于技术密集型行业而言是最重要的,东盟中的新加坡和马来西亚技术比较先进。中国技术密集行业要迅速发展,一方面要进行自我创新,依靠本国自己的技术人员进行独立科研生产出新技术,而由于中国目前研发资金的不足和优秀研究人才的缺乏,自我创新并不能为技术密集型行业的发展提供足够动力。但是,另一方面,中国企业却可以通过在发达国家(如新加坡)兴办高科技企业或设立研发中心来获取国外先进技术的溢出效应,同时使我国同类行业对国外先进技术的市场培育、管理经验和营销策略进行充分学习以及对新技术的缺陷有及早认识。在一个技术不断创新的国度里,企业的自我创新意识和创新能力都会迅速增强。通过国内外母子公司之间的信息交流,中国的技术密集型行业可以获得最新技术的一手资料,迅速占领国内市场。

中国不仅投资东盟发达国家的技术行业,同时对于与中国技术水平相当的菲律宾和泰国也要进行技术投资。而这种投资的主要目的是避免因出口的技术产品结构相似而导致的贸易摩擦。

越南、老挝等第四层次国家的技术水平不及中国。相对于它们,中国具有相对雄厚的科技实力,所以我国可以将相对落后的国内技术向它们转移,利用当地未充分开发的资源优势,发展规模经济,这样可以有效地降低企业的生产成本,同时为我国新技术的研发提供大量资金,并推动我国技术的升级换代,也会促进越南等国的技术进步。

(三)劳动密集型行业

由表3我们知道,中国在此类行业的竞争力非常强。但这一态势受到越南等国的挑战。劳动密集型行业不仅对我国的GDP增长和出口有极大的贡献度,而且吸收了大量劳动力,对我国的社会稳定有不可估量的作用。虽然它将成为中国的“夕阳产业”,但在短期内不可能大部分的进行海外转移。但是根据小岛清的“边际产业扩张论”,中国逐渐对此类行业的海外转移是明智之举。近年来,由于中国劳动密集型产品大量出口导致了很多贸易摩擦。针对中国的反倾销案件也急剧上升,出口配额以及各种技术壁垒仍然制约着此类行业的继续发展。而我们知道,此类行业的利润率极低,而且消耗大量资源。所以,将劳动密集型行业逐渐向海外转移不仅能有效地减少贸易摩擦,而且有助于开拓新市场。

在区位选择上,东盟的第四层次国家是最佳的东道国。目前,第四层次国家的劳动密集型行业正在崛起,其竞争力日益增强,而且不仅资源丰富,劳动力成本也比较低廉。以越南为例,其劳动成本甚至低于中国国内成本,而且实行6天工作制,全年只有8个公共假期,非常适合发展劳动密集型行业。中国投资东盟第四层次国家的劳动密集型行业,一方面可以就地销售,从而减少中国对越南等国的直接出口,减少贸易冲突。另一方面利用越南的充裕劳动力和丰富资源,以世界市场为目标,这不仅可以成功规避他国针对中国的出口配额或技术壁垒等限制,还能带动中国技术设备及零部件的出口。

此外,在行业转移环节上,中国要尽量将附加值低的环节向东盟转移,如生产环节;而对于劳动密集型行业中附加值相对高的环节要继续留在国内,如产品的设计环节。