摘要:基于协整理论和向量误差修正模型,考察了政府公共支出对中国经济增长的长期影响及二者之间的互动关系。研究发现:(1)多项公共支出变量为非平稳的二阶单整并与总产出及全社会固定资本形成额等经济变量存在长期均衡关系;(2)非生产性支出与经济增长正相关,生产性支出、政府机构支出与经济增长负相关;(3)非生产性支出是经济增长的长期原因,而经济增长只是政府机构支出增加的长期原因。经济增长反方向促进非生产性支出和生产性支出增加在统计学上并不显著。

关键词:公共支出;经济增长;向量自回归;协整分析;Granger因果关系

中图分类号:F123 文献标识码:A 文章编号:1000-5242(2008)05-0069-07

收稿日期:2008-05-12

作者简介:刘俊英(1974~),女,河南商水人,河南大学哲学与公共管理学院讲师,博士。

一、相关研究回顾

政府公共支出与经济增长的关系一直是理论界研究的重点。新古典增长理论认为,政府从长期来看对经济增长不起作用,只在短期影响经济增长。这一结论已不能与经验研究相一致。内生增长理论认为,由于知识、基础设施等公共物品具有外部性,政府须干预市场,政府对私人投资的补充对经济增长具有正向的作用。在认识到政府支出的生产性特征以及政府支出的不可替代性后,自1960年代以来,许多学者就政府支出与经济增长之间的关系展开研究,已经建立了不少内生增长模型,但对两者的关系至今尚未形成一致的看法。关于政府支出与经济增长的关系,Arrow和Kurz做出了开创性的贡献,他们在政府支出都是生产性的假设前提下,于宏观生产函数中加入公共资本存量这一变量,研究发现私人投资从政府支出中获益,政府支出只在短期内影响经济增长,但对稳态时的经济增长没有影响。。在此基础上,一些经济学家从不同角度研究了政府支出对经济增长的影响,他们将政府支出分为投资支出与消费支出(经常性支出)两类,认为政府的投资支出对经济增长具有正向的作用,但关于政府消费支出与经济增长的关系目前还没有得出一致的结论。

对于政府公共支出与经济增长关系的检验研究,不同学者所得出的结论大致可以归为三类:第一类认为经济增长与非生产性政府支出负相关、与生产性支出正相关,典型的如Grier和Tullock的经验分析所表明的,GDP的实际增长率与政府消费性支出比率显著负相关,而政府的投资性支出为经济增长提供了必要环境;Aschauer强调要区分政府消费支出和政府资本积累的不同作用,其经验分析表明,政府资本存量对生产率的增长具有正效应,但政府消费对经济增长的作用就要小得多Barro明确区分了公共支出中的非生产性政府消费和生产性公共投资,其分析结果表明公共消费对人均GDP产生显著的负面影响,而公共投资对人均GDP有正面的影响,但统计上不显著。中国学者郭庆旺、吕冰洋和张德勇则从社会总产品的供需平衡方程出发,构建起公共支出结构与经济增长关系的理论模型,探讨了物质资本投资支出占总财政购买支出的比重、人力资本投资支出占总财政购买支出的比重对必要增长率的影响。其分析结果认为,政府公共支出总规模与经济增长负相关,而政府公共支出中的生产性支出与经济增长正相关;生产性支出中人力资本的投资支出比物质资本的投资支出更能提高经济增长率。第二类认为经济增长与非生产性支出正相关、与生产性支出负相关,如Devarajan、Swa-roop和Zou在理论上把公共支出分为生产性公共支出和非生产性公共支出,并把生产性公共支出占总支出的比重、非生产性公共支出占总支出的比重纳入到生产函数,探讨公共支出结构与经济增长的关系,指出生产性公共支出与非生产性公共支出的比值取决于这两项支出的产出弹性,并对43个发展中国家20年的统计数据进行分析,结果表明传统的生产性支出在总支出中的比例与经济增长负相关,发展中国家大量的生产性公共支出并没有带来预期的经济增长效应。龚六堂、邹恒甫的实证分析表明,政府的生产性支出增长对经济增长没有统计学上的影响,经常支出可以促进经济增长,而政府生产性支出与非生产性支出的波动对经济增长是负影响。第三类认为经济增长与生产性支出的关系不确定,如Hulten和Schwab的研究指出,没有证据表明公共基础设施对生产率的替代有正的效应;Munnell和Gramlich的研究认为,通过估算政府支出的产出弹性来研究其在提高经济增长中的作用,公共投资中基础设施的生产性效应并不确定。

国际上关于政府公共支出与经济增长关系的研究一般采用四种方法:生产函数法、成本函数与利润函数法、向量自回归法、横截面数据回归法。生产函数法通常是将政府支出作为一种投入要素纳入总量生产函数,通过估算政府支出的产出弹性来研究其在提高经济增长中的作用。成本函数与利润函数法是根据利润最大化或成本最小化的行为,以成本函数和利润函数分析政府支出对经济增长的影响。横截面数据增长回归法借助横截面数据建立政府支出与经济增长的关系。以上三种方法虽然都得到了广泛应用,但是却存在模型设定和参数估计等方面的问题。比如由于时间序列共同趋势引起的“伪回归”(spurious regression)问题,还有政府支出与经济增长的因果关系问题——政府支出引起经济增长还是经济增长增加政府支出。向量自回归法不过多拘泥于经济理论分析框架,而是以有限数目的当期变量对变量自身和其他变量的滞后值进行回归,这意味着VAR更多是依据数据自身的内在特征来探讨公共支出与经济增长之间的长期均衡关系。

本文基于协整理论和向量误差修正模型(Vec-tor Error Correction Model,VECM),系统考察政府公共支出对中国经济增长的长期影响以及两者之间的互动关系。其结构安排如下:在下面的第二部分介绍公共支出变量以及其他相关变量的选取,并对时间序列数据进行平稳性检验;第三部分利用Jo-hansen检验法对公共支出变量和经济增长指标进行协整检验,并对存在协整关系的变量建立误差修正模型;第四部分通过向量误差修正模型进行长期和短期因果关系检验,明确各类公共支出与经济增长之问的作用方向;最后得出结论和政策建议。

二、变量选取与数据处理

(一)公共支出变量的选取

国际上关于公共支出的结构分类具有一定的差异性。Grier和Tullock把公共支出分为生产性支出和非生产性支出;Aschauer强调要区分政府消费支出和政府资本积累;Barro明确区分了公共支出中的非生产性政府消费和生产性公共投资等。鉴于国际上多数研究认为政府生产性支出是促进经济增长的原因,政府消费性支出是阻碍经济增长的原因(Aschauer),国内学者也多把公共支出分为生产性

支出与非生产性支出,将生产性支出变量作为要素投入纳入到生产函数中,利用多变量回归分析方法,估计政府支出与经济增长的关系,如马拴友、庄子银和邹薇等。但目前关于生产性支出与非生产性支出的划分,经济学界尚未取得一致看法,为避免划分的随意性,本文根据《新中国55年统计资料汇编》所公布的数据对其进行分类并从人均意义上考察政府公共支出与中国经济增长的关系。

具体地说,本文选取人均实际GDP来衡量经济总量的发展水平,时间跨度为1980~2004年。由于获得的统计数据是名义GDP,因此要对数据进行调整,具体调整方法为:按照《新中国55年统计资料汇编》表1~29全国各种价格定基指数所提供的居民消费价格指数进行换算,得出当年的实际GDP再除以年末总人口,得到人均实际GDP。本研究设历年基本建设性支出、增拨企业流动资金、挖潜改造资金和科技三项费用及支农支出四项支出之和的人均支出为E1,本文称之为生产性支出;文教科学卫生、工交流通部门事业费、地质勘探费三项支出之和的人均支出为E2,本文称之为非生产性支出;行政管理支出加国防支出之和的人均支出为E3,本文称之为政府机构支出;抚恤和社会福利救济费与政策性补贴支出之和的人均支出为E4,本文称之为其他支出等四类支出,以E1、E2、E3、E4四个变量来描述政府公共支出对经济增长的影响。

(二)控制变量的选取

本文的出发点是研究政府公共支出对经济增长的贡献,当然,总产出不可能仅仅只受公共支出因素的影响,还与很多经济变量存在联系。因此,我们要尽可能考虑其他经济因素对总产出的影响,以便能更准确反映各项公共支出指标与总产出的真实关系,因此,有必要对一些主要变量进行控制来增强模型的解释力度。在选择控制变量时,原则是对总产出有重要影响,同时与政府支出结构也存在密切关系,这样在建立向量自回归模型系统时,就可以全面考虑变量之间的相互影响。由于向量自回归模型包含的内生变量多,待估计的参数会大大增加,从这个意义上讲,研究中涉及的变量不能太多,否则样本容量的限制将会使VAR模型的估计参数误差较大。综合权衡,本研究选取的控制变量主要为全社会固定资产投资总额占全国名义GDP的比重CAP、普通高校在校人数占全国总人口的比重HC即人力资本因素、净出口占名义GDP的比重NX三项,这三个因素都与经济增长有关,并可能影响政府公共支出需求。因此,本文建立VAR模型时,将综合考虑总产出与各项政府支出指标、全社会固定资本形成额占全国名义GDP的比重、普通高校在校人数占全国总人口的比重、净出口名义GDP占比等经济变量的相互影响,把这些变量都作为内生变量,用所有当期变量对所有变量的若干滞后变量进行回归,以更好地反映出联合内生变量之间的动态关系。

(三)数据来源及处理

时间序列进行平稳性检验和协整检验,对样本容量有较高的要求。比如在进行单位根检验时,如果样本容量过小,很多检验方法在小样本情况下检验功效降低,容易得出偏误的结果。进行协整回归时,在有限样本条件下,协整参数估计量是有偏倚的,样本容量越小,偏倚就越严重,而且这种偏倚将直接传给误差修正模型的误差修正项,从而给短期参数的估计带来严重的有限样本偏倚(张晓峒)。为此,本文在选择各类变量时,优先考虑统计资料中具有较长时间的序列。本研究的数据为年度数据,受统计资料的数据限制,数据年限选取1980~2004年;为保持统计资料分析的一致性与可靠性,本研究所有数据均根据《新中国五十五年统计资料汇编》整理得到。由于经过对数变化之后,数据会具备一些良好特性——使其趋势线性化、消除观测数据的异方差,同时还不影响变量之间存在的协整关系,因此对以上变量在平稳性检验前都进行对数化处理。对数变化后的变量符号前加L表示,即为LGDP、LE1、LE2、LE3、LE4、LCAP、LHC、LNX。

(四)序列的ADF单位根检验

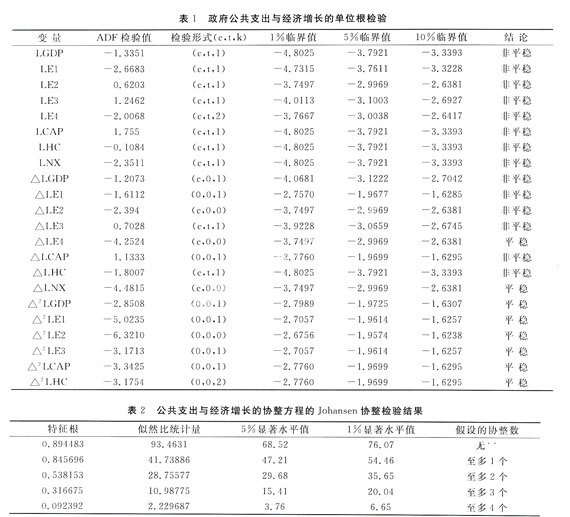

对多个时间序列进行协整分析的第一步就是确定每个序列是否平稳,通常借助于单位根检验。根据ADF单位根检验法,利用Eview3,1对本研究中所涉及到的变量进行稳定性检验,具体检验结果见下表1。

经检验时间序列LGDP、LE1、LE2、LE3、LE4、LCAP、LHC水平值均为非平稳序列,经过一阶差分之后LE4、LNX是平稳的,LGDP、LE1、LE2、LE3、LCAP、LHC仍是非平稳的,但二阶差分之后都是平稳的,因此LE4、LNX是I(1)序列(一阶单整),LGDP、LE1、LE2、LE3、LCAP、LHC都是I(2)序列(二阶单整)。根据时间序列分析方法,由于抚恤和社会福利救济费与政策性补贴人均支出、净出口名义GDP占比与人均实际总产出序列单整阶数不同,两者与总产业之间并不存在长期的均衡关系,即便是回归系数显著也是伪回归,因此下文不再对LE4、LNX做进一步研究。

三、协整分析

通过单位根检验,可以知道变量LGDP、LE1、LE2、LE3、LCAP、LHC都是二阶单整变量,所以可进行协整分析以验证变量之间是否存在协整关系。进行协整关系检验时,通常采用两种方法,即Engle-Granger两步法和Johansen检验法。E-G两步法使用方便,但小样本下OLS协整估计具有实质性偏差。另外,E-G两步法只适用于单一协整关系的估计和检验。多变量协整关系检验通常采用Johans-en极大似然检验法。基于VAR模型的Johansen协整检验方法中,由于不存在外生变量与内生变量的区分,所有变量都被视为内生变量。因此一般来说,Johansen检验法具有较高检验势,用VAR模型检验分析变量的协整性优于用E-G两步法。基于此,本文协整检验采用Johansen检验法。

(一)VAR模型结构的确定

VAR将每一个系统内的内生变量表示成所有内生变量滞后值的函数形式,从而回避了具体的建模问题,应用样本可以确定一个多变量VAR系统的参数从而得到变量问的相互关系。在进行协整检验前,必须首先确定VAR模型的结构。对于VAR模型来说,在建模过程中需要明确两点:(1)共有哪些变量是相互有关系的。根据前文分析,本文主要考察公共支出与经济增长之间的关系,对两者都可能有重要影响的经济因素包括社会固定资本投资总额的GDP占比和在校大学生总人口占比等经济变量。(2)确定滞后期,使模型能够反映出变量间相互影响的绝大部分。在建立VAR模型时滞后期的确定非常关键。若滞后期太小,误差项的自相关有时很严重,并导致参数的非一致性估计。在VAR模型中适当加大k值(增加滞后变量个数),可以消除误差项中存在的自相关。但从另一个方面看,k值不宜过大,k值过大会导致自由度大量减少,直接影

响模型参数估计量的有效性。对多变量时间序列进行协整检验,首先运用VAR模型选择最优的滞后阶数,通常先选择最大滞后阶数为3,从三阶依次降至一阶选择VAR模型的最优滞后阶数。由于协整检验是对无约束VAR模型量之间的长期均衡关系即协整关系进行检验,为了保持合理的自由度使模型参数具有较强的解释力,同时又为了消除误差项的自相关,本文选择最大滞后阶数为2。

(二)协整检验结果

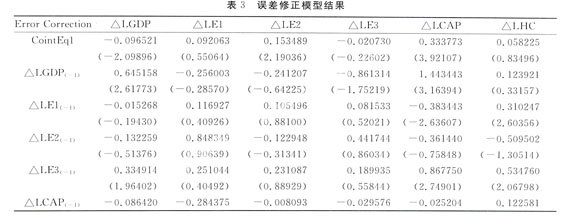

协整检验模型实际上是对无约束VAR模型进行协整约束后得到的VAR模型,该模型的滞后期是无约束VAR模型一阶差分变量的滞后期,由于无约束VAR模型的最优滞后期为k,所以,协整检验的VAR模型滞后期确定为k-1。通过模型选择的联合检验,确定常数项约束在协整空间内且协整方程有截距项的模型为最合适的协整检验模型。结果如表2所示。

从表中可以看出,在1%显著水平上,变量之间只有一个协整关系,估计出的VAR系统中的协整关系式为:

LGDP=1.60587-1.159LE1+2.028LE2-(14.068) (-5.449)

0.717LE3+1.37LCAP+0.0047LHC(4.242) (-6.201) (-0.020)

括号内数字为T检验值。对ECMt进行单位根检验的结果表明,在1%显著水平,ECMt满足平稳性假定。因此,上式可以反映六个时间序列之间存在某种长期均衡关系;以长期而言,它们的线性组合有向均衡收敛的趋势。由于数据进行了对数化处理,因此各变量前的参数即为各自的产出弹性。从各公共支出变量与人均产出的回归系数可以看出,从长期看,可以判断生产性支出即基本建设性支出、增拨企业流动资金、挖潜改造资金和科技三项费用、支农支出对经济增长的弹性是-1.159,即其支出每增加1%,总产出减少1.159%;非生产性支出即文教科学卫生支出、工交流通部门事业费、地质勘探费三项支出对经济增长的弹性是2.028,即其支出每增加1%,总产出增加2.028%;政府机构支出即行政管理支出与国防支出对经济增长的弹性是-0.717,即其支出每增加1%,总产出减少0.717%。从长期看,可以判断生产性支出即基本建设性支出、增拨企业流动资金、挖潜改造资金和科技三项费用、支农支出与经济增长负相关,非生产性支出即文教科学卫生支出、工交流通部门事业费、地质勘探费三项支出与经济增长正相关,政府机构支出即行政管理支出、国防支出与经济增长负相关。

协整关系只能说明各个变量之间的长期关系和趋势,非生产性支出(文教科学卫生支出、工交流通部门事业费、地质勘探费)和实际总产出之间的正相关关系可能是文教科学卫生支出、工交流通部门事业费、地质勘探费三项支出的增加促进了经济增长,也可能是经济增长带动了三项支出的增加。为丫明确各项公共支出与经济增长之间的相互关系,下文基于变量之间的协整关系,进一步建立将短期波动与长期均衡联系起来的向量误差修正模型,对这些指标与总产出进行Granger因果关系检验,从而进一步明确它们之间存在的影响是正向、逆向,抑或是双向的。

四、Granger因果关系检验

变量之间因果关系的经验检验,通常采用Granger提出的因果关系检验方法。Engle和Granger为存在协整关系的变量之间进行因果关系检验提供了一个更为全面的方法,即通过协整和误差修正模型进行因果关系检验,这样不仅考虑了传统的因果关系检验所考察的变量问短期因果关系,而且能体现多个变量由协整关系所形成的长期因果关系。

(一)误差修正模型结果

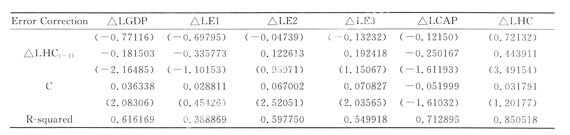

协整检验结果证明公共支出、经济增长、全社会固定资本投资与人力资本存量之间存在长期稳定的均衡关系,但协整关系只能说明各个变量之间的长期关系和趋势,无法得知这些变量偏离它们共同的随机趋势时的调整速度,误差修正模型(Error Correclion Model)可以解决这个问题。建立误差修正模型的目的在于研究因变量在短期波动中偏离长期均衡关系的程度。而且这种均衡关系之间蕴含的因果关系还需进一步验证。由于向量误差修正模型的滞后期是无约束VAR模型一阶差分变量的滞后期,因此对应的VECM滞后期应为1,序列仍然采用协整方程有截距但没有确定趋势的形式。用各项人均公共支出指标、人均实际GDP、全社会固定资本投资与人力资本存量构造VECM,估计各模型参数,估计结果见表3。从误差修正模型结果来看,误差修正项为负,符合反向修正机制。

(二)Granger因果关系检验

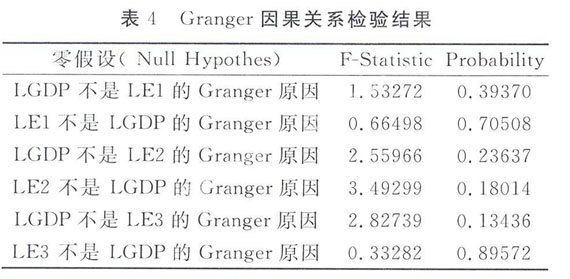

由于VECM中所有变量具有平稳性特征,都是零阶单整的,因此可以在此基础上进行Granger因果关系检验,对VECM中各方程系数的显著性进行联合检验,来判断各变量长短期因果关系的方向,从而探讨公共支出与经济增长之间的相互作用机制。具体的检验结果如表4所示。

从表4所列的Granger因果关系检验结果中可以看出,以长期而言,对于LE1不是LGDP的格兰杰成因的原假设,拒绝它犯第一类错误的概率是0.71,表明LE1不是LGDP的格兰杰成因的概率较大,不能拒绝原假设,也就是说LE1对LGDP的增加从长期看似乎没有统计学上的影响,这一点与龚六堂、邹恒甫的研究结果相一致;同理,LE3不是LGDP的格兰杰成因的概率也较大,也不能拒绝原假设;而LE2不是LGDP的格兰杰成因的概率较小,仅有0.18,表明至少可以在95%的置信水平下,可以认为LE2是LGDP的格兰杰成因。也就是说,从长期看,非生产性支出即文教科学卫生支出、工交流通部门事业费、地质勘探费三项支出对经济的增长具有较显著的影响,即LE2是经济增长的格兰杰原因,LE1、LE3不是。反过来,LGDP在LE1、LE2、LE3的长期因果关系检验中,除了LE3(P=0.13436)受到经济增长的显著影响外,其他支出并没有受到经济增长的显著影响。也就是说,经济增长只是LE3增加的长期原因,并非是其他类公共支出增加的长期原因。

五、结论及政策建议

本文基于协整理论和误差修正模型分析了政府各项公共支出与总产出之间的协整关系及Granger因果关系。研究发现生产性支出、非生产性支出和政府机构支出三项支出变量为非平稳的二阶单整,它们与总产出及全社会固定资本形成额等经济变量存在着长期均衡关系。研究结果表明,我国改革开放以来,生产性支出即基本建设性支出、增拨企业流动资金、挖潜改造资金和科技三项费用、支农支出与经济增长之间存在较显著的负相关关系。可能的原因是中国经济的粗放型增长特征所致,包括政府经济建设性支出在内的投资性支出一直是推动中国经济增长的重要力量,但由于政府部门对市场经济运行规律的认识和管理经济的能力提高较慢,随着改

革开放以来政府的公共投资总量增加,不仅对大量涌现出的私人部门经济没有产生正外部效应,反而出现了较大的“挤出效应”,使得生产性公共支出并没有带来预期的经济增长效应。这一结论与国内学者龚六堂、邹恒甫的研究基本一致。非生产性支出即文教科学卫生支出、工交流通部门事业费、地质勘探费三项支出与中国的经济增长之间有较显著的正向关系。其解释为,随着这几项支出的增加,其累积效应逐渐显现,表现为经济社会提供了越来越多的公共品和具有正的外部效应的公共服务,从而鼓励和加大了私人投资。比如教育投入的增加会带来人力资本积累,交通设施的改善降低了交易的成本等,而这些都将大大促进经济的增长,这也印证了中国长期以来一直坚持科教兴国的战略是科学的、合乎国情的。政府机构支出即行政管理支出、国防支出与中国的经济增长之间存在负相关关系,这反映了改革开放以来中国经济一直处于粗放增长状态,以及政府公共支出在结构上存在一定的不合理性。这也与我国的政府机构改革削减行政管理费的做法相一致。Granger因果关系检验结果表明政府公共支出中只有LE2即非生产性支出部分是导致经济增长的长期原因,而反过来经济增长只是导致LE3即政府机构支出增加的长期原因,而经济增长反方向促进非生产性支出和生产性支出增加在统计学上并不显著。

为此,要实现中国经济的长期稳定增长,构建真正意义上的和谐社会,必须着力推动公共财政体制改革,加快公共支出结构的调整,并切实转变经济增长方式。这意味着中央政府应该充分发挥其将公共支出向非生产性支出如文教科学卫生投资、工交流通部门事业费、地质勘探费等支出倾斜的带头作用。但由于文教科学卫生支出具有见效慢,投资周期长,支出单位收益非独享等特点,地方政府往往不愿意将公共经常支出向这些方面倾斜,因此,要做好两件事:第一,提高财政资源的配置效率。中央政府应充分发挥其宏观调控职能,合理安排财政预算,正确运用转移支付手段优势,促使地方政府加大此类投入。第二,提高财政资源的使用效率。这就需要各地方政府把得到的财政资源进行充分合理的使用,注意节约,杜绝和减少浪费,并提高财政资源的使用效率,降低公共支出的“调整成本”(邹薇,2003),切实转变经济增长方式。

[责任编辑 王华生 韩顺友]