摘要:中部地区的崛起与农业或农村振兴之间有着密切的关系,而适合该地区经济发展的模式之一便是推动以农产品加工业为主导的地域经济发展。对豫东地区100家面粉加工业的调查资料进行回归分析的结果显示:规模经济是该地区面粉加工业发展的关键,未来中国面粉加工业发展的主旋律将是规模化、集约化。

关键词:豫东地区;面粉加工业;规模经济

中图分类号:F325

文献标识码:A

文章编号:1000-5242(2008)01-0086-06

收稿日期:2007-08-10

基金项目:河南省人文社会科学重点学科开放研究中心国民经济研究所合作课题成果

作者简介:张军峰(1967-),河南项城市人,河南大学产业经济与农村发展研究所副教授。

一、引言

自改革开放以来,根据邓小平同志的“先富论”及“西部大开发”政策,东西部地区的经济都已呈现出迅猛的发展势头。相比之下,中部地区却落到了后面,即所谓的“中部塌陷”。最近关于中部地区的经济发展日益成为社会各界尤其是决策者们所关心的重要问题。中部地区的主导产业是农业,所以该地区的发展与农业或农村振兴之间有着紧密的关系。该地区发展的主导模式之一是以农产品加工业为主导的地域经济发展。为解决“三农问题”,中央政府于2007年1月颁布了“农产品加工业‘十一五’发展规划”,明确了农产品加工业的振兴政策和目标数值。

中部地区由6个省(山西、安徽、江西、河南、湖北、湖南)组成。在本研究中我们重点关注的是河南省。另外,农产品加工业中有各种分类,从其中我们选择面粉加工业作为本研究的列象。河南省是中国最大的小麦和面粉生产省,对于河南省而言,以小麦为原料的面粉加工业是最有发展希望的行业之一。

目前有关河南省面粉加工业问题的研究资料虽然很多,但大都是从理论上进行定性分析,不能从实证的角度给出令人信服的结论。我们研究该问题的最终目的是要探究适合该地区面粉加工业发展的模式所需要的成立条件,并确定这个模式的普遍性。为了达到这个目的,我们分析了2006年11月在河南省东部地区(简称豫东地区)实施的100家面粉加工企业问卷调查的结果。

二、面粉加工业的竞争情况

影响面粉加工企业发展的重要因素是企业间的竞争状况。在分析问卷调查结果之前,我们首先应基于有关资料考察这个行业竞争的一般情况。

改革开放以来,粮食购销企业逐渐推行市场化改革。特别在2001年以来,政府率先放开主销区的粮食收购市场。到2004年,国务院发布了《粮食流通管理条例》,全面放开粮食购销市场。2006年国务院又发布了《关于完善粮食流通体制改革政策措施的意见》,更进一步完善了粮食流通的市场化改革。

与此同时,国有粮食企业的产权制度改革也逐步开展,实现了粮食经营主体的多元化。关于面粉等粮油加工企业,过去粮食部门的商业和工业企业之间采取委托代加工的办法。而在改革后,粮油加工企业实行“价拨制”。价拨是指,仓库将需加工原料粮食作价卖给工厂,工厂将其加工成成品粮后,也通过作价返卖给仓库。这样的制度对工商双方都有利,整体生产效率提高,增加了收入。

这样的市场化改革,导致许多企业进入面粉市场,目前该行业基本处于自由竞争状态。据2002年的资料显示,中国的面粉行业大体上由三种类型企业组成。第一类是有经营自主权的大型企业(外资、合资、私营和股份制企业)。这类的企业在技术和经营方面都具有优势。第二类是国有面粉加工企业(主要是粮食系统所有的面粉加工厂和农场系统所有的面粉加工厂)。他们中许多企业都享有国家储备粮的粮源优势,但企业经营机制普遍僵化。第三类是乡镇面粉加工企业和小型加工机组,它们大多设备简陋,效率很低,产品质量极不稳定,而且均采用家庭式管理模式。但这类加工点集中在小麦主产区,有小麦采购优势,并以低价向乡镇市场及城市中个体面食加工点(非工业食品企业)出售产品,事实上垄断了低收入市场。

三、对面粉加工企业进行问卷调查的结果

(一)问卷调查的实施

为了全面掌握豫东地区面粉加工行业的实情,我们进行了一系列调查活动。

1.对面粉加工企业采访调查,向经营者及当地政府的有关负责人了解该面粉加工企业及本地面粉加工行业的概况等。这个采访调查在开封市工业局的协助下于2006年9月上旬实施。

2.根据从采访调查中得到的实际情况,我们设计了专用的调查表,于2006年11月进行了企业对象问卷调查。样本企业共100家。地域分布为开封市51家、商丘市42家、其他地方7家。

3.为了补充访问调查及问卷调查的结果,我们查阅了公开数据、现有文献和各种报道等。

由于时间和资金等条件的限制,这次调查虽然不能说十分完整,但是像这样以面粉加工企业为对象的大规模调查在目前并不多见,所以我们相信这个调查是有一定意义的。考虑到开封市和商丘市之间情况不同,我们将这两个市的数据分开,分别比较各市的面粉加工企业。另外,使用国家农业部发表的《2005年度粮油加工业统计报告》(以下简称《粮油统计》),我们试着将豫东地区的情况与全国的平均水平作比较。

(二)问卷调查对象地域的概况

河南省是全国第一人口大省,但人均生产总值为11,346元,低于全国平均水平的14,040元。关于产业结构,从生产总额来看,第一产业占17.9%,第二产业占52.1%,第三产业占30.0%。从就业人员来看,第一产业为55.4%,第二产业为22.1%,第三产业为22.5%。这些数字表明在河南省第一产业占重要地位。

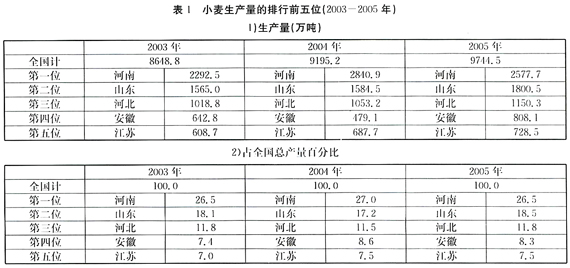

表1列出了全国小麦生产量排名前五位的省份。从这张表中我们看到,河南省连续三年保持首位,在全国总量中占26%~27%。此外,2004年中国面粉生产量排在前五位的省份中,河南省也排名第1位,产出占全国的四分之一。后面依次是山东、河北、安徽、江苏。由此我们可以发现,河南、山东、河北、江苏四省小麦生产量和面粉生产量两个指标中都在全国前五位中出现,我们可以进一步确认小麦生产大省同时也是面粉生产大省。

本研究的问卷调查,在河南省的东部(豫东地区)实施。而且大部分(100家中的93家)样本由开封市和商丘市的所属企业提供。开封市人口为477万人,居全省第11位。生产总值为408亿元,居全省第13位。人均生产总值8,570元,居全省第14位。相当于省会郑州市(25,474元)的33.6%。从生产总额构成来看,第一产业为29.7%,第二产业为40.2%,第三产业为30.1%,第一产业的比例比河南省总体高一些。商丘市虽然人口和生产总值比开封市多,但是人均生产总值为6,879元,比开封市更少(省内排名第15位)。生产总额构成中,第一产业为33.5%。第二产业为39.4%,第三产业为27.1%。同开封市一样,商丘市第一产业的比重相当大。

关于这两个市的小麦产量(2005年),商丘市的产量为317万吨,在省内占第2位,占全省的12.3%。此外,开

封市的小麦产量是143万吨(排名省内第7位),占全省的5.6%。这两个市的小麦产量也反映出商丘市的面粉加工业比开封市的更为繁盛。特别是商丘市的永城市(县级市)被称为第一个“中国面粉城”。

(三)问卷调查结果的概要

1.企业规模的指标

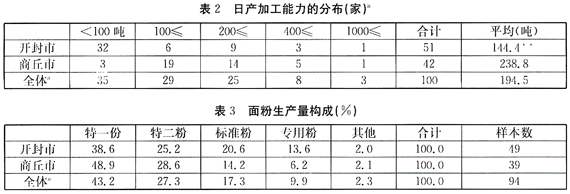

首先,我们来看“日加工小麦能力”(参看表2)。从表2的最右列来看,开封市企业的平均值为144.4吨,而商丘市企业的平均值为238.8吨,两者之间在5%水平上有显著的差异。我们从中发现开封市和商丘市的企业规模差别很明显。

从详细分布来看,在开封市,60%以上的企业是日加工小麦能力100吨以下的小规模企业。相比之下,在商丘市,100吨以下规模的企业几乎不存在,100-300吨规模的企业占绝大部分。在面粉加工企业上,日加工小麦能力1,000吨以上企业被认为大型企业,在这次的样本企业中,这样的大型企业有3家。

为了与全国情况比较,我们参看《粮油统计》,日加工小麦能力100吨以下的企业占总数的65.6%,100—200吨的为18.4%,200-400吨的为11.0%,400—1,000吨的为4.0%,1,000吨以上的企业占总数的0.9%。

2.面粉的生产量构成

表3表示,在总体样本中特制粉(特一粉和特二粉)占70%。从地区来看,特制粉的比例商丘市比开封市高一些。开封市标准粉的比例比较高,而同时,专用粉也比商丘市高2倍多。在全国统计的《粮油统计》上,这个4分类的购成分别是:42.6%、26.3%、11.7%和12.4%。由此可以看出,豫东地区的情况大致反映全国的情况。

3.原料小麦的购买

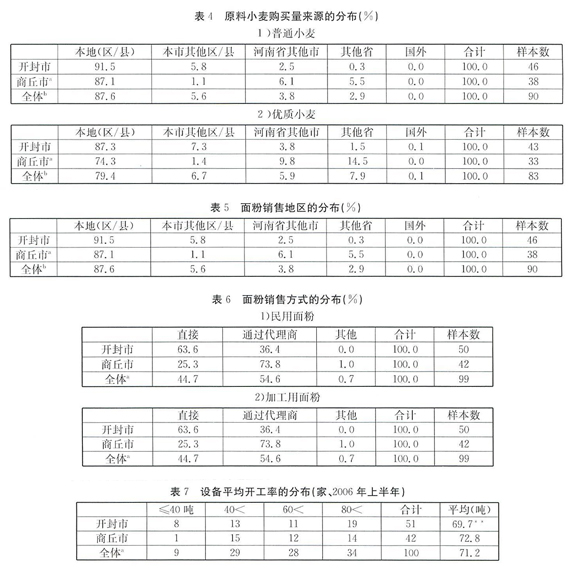

在本文中,我们把小麦分为普通原料小麦和优质原料小麦进行整理。表4显示从本地购买的数量最多,特别是普通小麦是这样的(表4)。

4.面粉等产品销售情况

在面粉的销售区域问题上,开封市和商丘市之间的差别很明显(表5)。在开封市的企业中,全体销售额的70%是在开封市内。与此形成鲜明对比的是,在商丘市的企业中在商丘市内的销售额仅占其总销售额的10%左右,在其他省的销售额则占其总销售额的85%。由此我们得出结论:在产品销售市场中商丘市和开封市之间有很大的差异。

我们对不同的销售方式很感兴趣(参看表6)。在表6中,我们按用途(民用或加工用)将两者区分开。开封市和商丘市在面粉销售方式上存在显著差异。在开封市,无论哪个用途的面粉,其直接销售部分都比通过代理商销售的更多一些,但是,在商丘市,大部分面粉都通过代理商销售。在表6的销售方式一栏中我们可以通过这两个差异了解到这两种销售的地域差异性。

1.设备开工率的情况

对面粉加工这样的企业来说,提高设备开工率是其主要经营目标之一。随着市场竞争激化,各企业的开工率会下降。另外,由于错误的市场需求预测而引进过大的投资设备,也会使其开工率低下。充分分析面粉行业的开工率是将来的研究课题。在这里,我们试图对开工率的决定因素做初步的计量分析。

表7表示2006年上半年的平均开工率。从总体来看,平均开工率为71.2%(参看表7的最右列)。按地域区分来看,商丘市比开封市高一些,但是没有显著的差异。详细分布表示全体设备中将近40%的设备其开工率保持在60%以下。关于分布两市之间的区别很小,但是开封市的两极分化现象比商丘市更突出。

从全国情况来看,根据《粮油统计》,2005年加入统计数据行列的面粉企业开工率(生产能力利用率)为61%。而据黎昌政、侯方峰2006年的调查显示,目前全国的总开工率不足40%。据2002年的报告显示,全国小麦总加工能力达3.5亿吨,而全国年均小麦消费量在1.15亿吨左右,设备平均开工率仅为32%。比较这些数字,我们可以看出豫东地区的情况略好一些。

2.设备开工率的决定因素

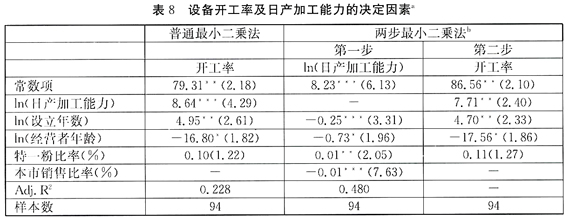

在进行回归分析时,我们首先把设备的“日产加工能力”作为解释变量。“日产加工能力”是定义上开工率的分母,实施过大的设备投资,开工率会低下。但另一方面,如果存在规模经济效应,日加工能力越大,则其开工率越高。其次,我们采用企业的“设立年数”作为解释变量。如果生产经验丰富的企业经营效率高的话,其开工率就应该高。最后为了控制成品面粉的质量差异的影响,我们把在总生产量占特一粉的比率(“特一粉比率(%)”)作为解释变量也包括进来。

3.估计结果

估计结果列在表8中。首先,我们参考用普通最小二乘法分析的结果(第一列)。日加工能力的系数估计值为有统计上的显著性(1%水平)的正值。这意味着企业的设备规模越大,开工率越高,即在面粉加工行业上存在着规模经济。设立年数的系数估计值也是显著的正值(5%水平)。设立年数越长,制造经验越丰富,开工率就越高。也就是说,相对来说新企业的开工率比老企业的低。

接下来讨论用两步最小二乘法的估计结果。日产加工能力作为被解释变量的第一步的结果列在表8的第二列中。首先,设立年数的系数估计值具有在1%水平的显著性且为负。即新的企业比老企业设备规模大。经营者年龄的系数估计值也为有显著性(10%水平)的负值。这意味着年轻经营者的企业其设备规模相对较大。

第二步的估计结果列在表8的第三列中。关于系数估计值的大小和其显著的水平,和用普通最小二乘法的结果(第一列)差别很小。即尽管“日产加工能力”作为内生变量,上述的解释也依然合适。

三、结论

我们通过对豫东地区面粉加工企业调查资料的大量分析,结果发现,与我们预想的一样,该地区的面粉加工企业原料主要依靠本地产小麦。而在销售地域方面,开封市和商丘市之间有明显的区别。开封市所在的企业大部分的成品小麦在开封市内销售,与此相反,在面粉加工业相对发达的商丘市,通过代理商向外省销售占据了非常高的比例。

在本文的后半部分,我们进行了关于开工率的决定因素的初步分析。在我们暂定的分析结果中,明确了规模(日产加工能力)大的企业比规模小的开工率高,企业盈利率与企业规模之间呈正相关。企业规模越大,企业盈利水平越高。这一点从开封市与商丘市两地企业规模及效益数据的比较中可以明显地看得出来,即在面粉加工行业上具有规模经济是非常重要的。

关于中国的面粉加工业未来发展前景,很多学者预测其向规模化、集约化发展。我们的调查结果证实了这些主张的正确性。随着企业之间的联合、兼并、重组等,国内的面粉加工行业生产规模化、经营集约化进程加快,面粉企业规模化、集团化势在必行。今后一个时期内,我国面粉行业必将面临一次大规模的整合。

在本次调查中我们还得出面粉产品将向专业化方向发展的结论。小麦加工业一是要采用高新技术,发展精深加工,积极发展食品专用粉,开发强力粉、中力粉、弱力粉和传统食品专用粉,开发各类面粉专用粉及预混合面粉等,不断提高产品质量和档次;二是发展面制主食品的工业化生产,特别是适应我国北方居民大众化主食需求的馒头、包子、饺子、挂面、方便面、烙饼等主食产品有广阔的市场空间,这将为面粉企业的专业化发展提供保证。

当然,我们的分析也有一些不足。特别是在这次调查中,我们没有能分析面粉加工企业之间的竞争对成品价格及原料价格有何影响,而且也未能详细地分析面粉加工企业和小麦生产农户之间的关系。我们认为这些问题是以面粉加工业作为带动地域经济发展模式成立的关键。在这里,我们对这些问题的探讨暂时搁置,把它们作为以后课题继续完成。

[责任编辑 蔡胜勋]