我国大部分民族地区公共服务供给的成本过高,地方财政无法提供与全国大体均衡的社会公共服务。国家对民族地区财政转移支付实施政策倾斜,并明确提出要进一步加大对民族地区的转移支付力度,促进地区间基本公共服务的均等化。本文认为,从纵向和横向看,民族地区财政转移支付对均衡民族地区财力起到了一定的效果,但民族地区财政转移支付存在明显的内部差异性,部分省区与全国财力差距越拉越大,转移支付的结构尚不合理。通过分析研究,对进一步规范民族地区财政转移支付提出了相应的对策建议。

关键词:民族地区 财政转移支付 均衡效应 转移支付结构

作者雷振扬,中南民族大学教授;成艾华,中南民族大学经济学院副教授;李俊杰,中南民族大学副教授。地址:武汉市,邮编430074。

财政转移支付制度作为协调政府间财政分配关系的基本手段,其目的是实现各地区社会公共服务水平的基本一致,使各级政府有财力保证为本地居民提供均等化的公共服务。笔者对民族地区财政转移支付的规模、结构及其变化进行了研究,收集了相关数据,并与全国各省市区进行了横向和纵向的对比分析,对民族地区财政转移支付的实施效果进行了初步研究。

一、民族地区财政转移支付现状

为了方便进行研究,一般以各个地区在获取转移支付前后的人均财力对比来反映转移支付财政均等化效果。因此,将各地区的地方人均财政收入视为各地区接受转移支付前的财力水平,将各地区地方人均财政支出视为各地区接受转移支付后的财力水平。5个自治区和3个多民族省(贵州、青海、云南)是我国民族地区的典型代表,参照一些学者的定义,将其作为研究对象。通过民族地区地方人均财政收支的变化并与全国平均水平进行对比,来反映民族地区财政转移支付的一般特征。

(一)民族地区地方人均财政收支状况分析

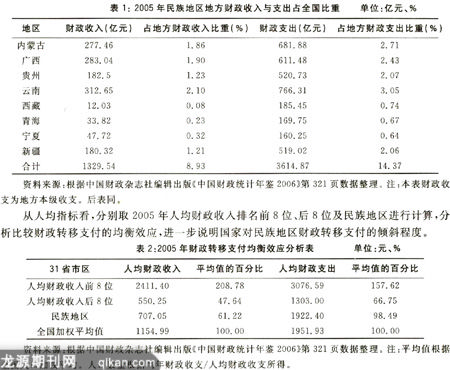

2005年,全国人均地方财政收入为1154.99元,但各地区分布不均衡,差别较大。人均地方财政收入排名前8位的分别为上海、北京、天津、浙江、广东、江苏、辽宁和福建,均为东部发达省市,人均地方财政收入达到2411.40元,高出全国平均水平1256.41元;排名后8位的分别为西藏、甘肃、贵州、安徽、河南、四川、江西和广西(从低到高排列),均为中西部地区,人均地方财政收入只有550.25元,低于全国平均水平604.74元。其中最低的西藏地方财政收入仅为436.66元,而最高的上海高达8053.41元,是西藏的18.44倍。

民族地区地方人均财政收入排名最前的为内蒙古,排名第10位,位于全国平均水平以上;其次为新疆,排名第12位,以下依次为宁夏、云南、青海、广西、贵州和西藏,分别排名全国的第16位、第20位、第22位、第24位、第29位和第31位,都位于全国平均水平之下。

从人均地方财政支出看,2005年,全国人均地方财政支出为1951.93元,地方财政支出排名前8位的分别是上海、北京、西藏、天津、青海、内蒙古、辽宁和宁夏,其中民族地区占到4位,人均地方财政支出达到3076.59元,高出全国平均水平1124.66元;排名后8位的分别为安徽、河南、四川、广西、江西、湖北、湖南和贵州,其中民族地区占2个,人均地方财政支出只有1303.00元,低于全国平均水平648.93元。从民族地区转移支付后的地方人均财政支出看,排名最前的为西藏,排各第3位,其后为青海、内蒙古、宁夏和新疆,分别排名第5位、第6位、第8位和第11位,都位于全国平均水平以上;以下依次为云南、贵州和广西,分别排名全国的第17位、第24位和第28位,都位于全国平均水平之下。

比较地方人均财政收入和财政支出的差距,可以看出,经过中央财政转移支付,地区间财政均衡效应已得到了较大程度的提高,特别是对民族地区财力水平有了较大的提高,这说明财政转移支付在均衡民族地区地方财力方面发挥了较好的作用。

(二)民族地区人均财政收支差额分析

分析2005年人均地方财政收支的差额,中央对地方财政转移支付人均达到796.94元,其中人均财政转移支付排名前5位的是西藏、青海、宁夏、新疆和内蒙古,人均财政转移支付数额分别为6294.74元、2512.57元、1900.85元、1705.01元和1695.69元。云南、贵州和广西,分别为1023.48元、886.12元和687.90元,排名在第12位、第17位和第20位。只有广西人均地方财政收支差额位于全国平均水平之下。人均地方财政收支差额排名后5位的分别为浙江、山东、福建、江苏和广东(从低到高排列),都为东部发达地区,人均财政转移支付数额分别为413.67元、426.64元、455.49元、470.51元和550.77元。可以看出,中央财政通过集中财力,统筹分配,对缓解民族地区地方财政困难收到了较好的效果。

二、民族地区转移支付的均衡效应分析

转移支付以来,对民族地区的均衡效应可以分别从其横向效应和纵向效应进行分析。

(一)民族地区转移支付的横向效应分析

从2005年民族地区地方财政收入占比看(见表1),民族地区由于地方经济发展较为落后,税源不足,地方财政收入普遍较低,最高的云南才达到全国平均水平的2.10%,最低的西藏仅为0.08%。2005年,民族地区地方财政收入合计1329.54亿元,占比8.93%,与民族地区人口占比14.59%相比,差距较大。

从2005年民族地区转移支付后的地方财政支出占比看(见表1),通过转移支付制度体系,国家不断加大对民族地区的财力性转移支付补助,帮助缓解财政困难的民族地区财政运行中的突出矛盾,保障机关单位干部职工工资的正常足额发放和政权机构正常运转、社会事业正常发展等最基本的公共支出需要,从而达到了均衡和缩小民族地区与全国的财力差异。2005年,民族地区最高的云南达到了全国平均水平的3.05%,最低的宁夏也达到了0.64%。民族地区地方财政支出占比都要高于财政收入占比,其中提升幅度最大的为西藏,从0.08%提高到0.74%,增长了825%;最低的是广西,从1.90%提高到2.43%,增长了27.89%。民族地区地方财政支出合计3614.87亿元,占比14.37%,与民族地区人口占比14.59%相比,大致相当。

从人均指标看,分别取2005年人均财政收入排名前8位、后8位及民族地区进行计算,分析比较财政转移支付的均衡效应,进一步说明国家对民族地区财政转移支付的倾斜程度。

资料来源:根据中国财政杂志社编辑出版《中国财政统计年鉴2006》第321页数据整理。注:平均值根据全国人口加权平均。人口数量根据当年财政收支/人均财政收支所得。

从表2可以看出,转移支付前,全国地方人均财政收入为1154.99元;转移支付后地方人均财政支出为1951.93元。其中前8位的东部地区发达省市人均地方财政收入达到2411.40

元,是全国加权平均值的208.78%;转移支付后的地方人均财政支出为3076.59元,是全国加权平均值的157.62%,下降了51.16个百分点。

2005年,人均地方财政收入后8位的省市区为550.25元,仅为全国加权平均值的47.64%;转移支付后的地方人均财政支出为1303.00元,是全国加权平均值的66.75%,上升了19.11个百分点。

而2005年,民族地区转移支付前的地方人均财政收入为707.05元,为全国加权平均值的61.22 9/6;转移支付后的地方人均财政支出为1922.40元,是全国加权平均值的98.49%,基本与全国平均水平相当,上升了37.27个百分点。这也充分表明国家对民族地区财政转移支付的倾斜程度有所加强。

(二)民族地区转移支付的纵向效应分析

为了分析民族地区财政转移支付的纵向效应,取1995年至2005年地方财政收入占比与地方财政支出占比两个指标予以说明。

2000年西部大开发前的5年间,民族地区地方财政收入占比维持在10%以上不变,但大致呈现下降的趋势,而地方财政支出基本上都处在15%以下,支出与收入占比之差在5%以下,最低的1998年地方财政支出与收入占比之差为3.83%。可以看出,国家对民族地区的财政转移支付虽起到了一定作用,但总体来看,支持力度还很不够。

从2000年西部大开发后,国家对民族地区财政转移支付的力度明显加强。一方面,民族地区地方财政收入占比急剧下降,由2000年的占比9.83%迅速下降到2001年的9.20%,到2005年,民族地区地方财政收入占比仅为8.93%;另一方面,民族地区地方财政支出占比与西部大开发之前相比明显上升,由2000年的地方财政支出占比14.36%,上升到2001年的15.27%,到2002年地方财政支出占比更是上升到15.64%,达到最高,超过了民族地区人口占比的14.59%。2003年又有所下降,为14.82%,到2005年下降到14.37%。

三、民族地区财政转移支付中存在的问题

通过前面的分析可以看出,国家对民族地区财政转移支付有所倾斜,对缓解民族地区财政困难,保障民族地区社会事业的正常发展,均衡和缩小民族地区与全国的财力差异等起到了重要的作用。但同时也看到,在构建和谐社会和全面建设小康社会的进程中,民族地区财政转移支付制度还存在一些问题。

(一)民族地区财政转移支付内部差异明显

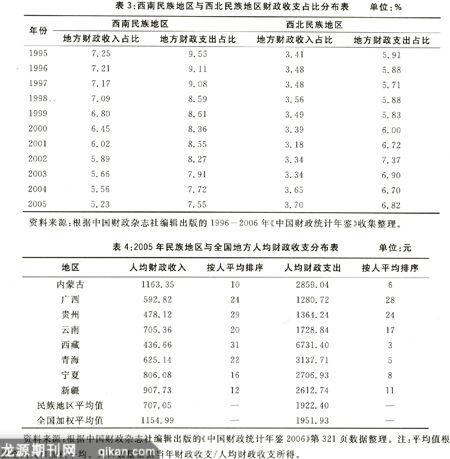

民族地区财政转移支付的内部差异表现最为典型的是西南民族地区和西北民族地区的差异(见表3)。从横向看,2005年西北民族地区人口占比为4.49%,地方财政支出占比为6.82%;而西南民族地区人口占比为10.11%,地方财政支出占比仅为7.55%。从纵向看,1995~2005年,西南民族地区地方财政收入占比呈现逐年下降的趋势,从1995年的7.25%下降到2005年的5.23%;地方财政支出也呈现出逐年下降的趋势,由1995年的9.55%下降到2005年的7.55%。而西北民族地区地方财政收支占比都呈现出上升的趋势,其中地方财政收入占比由1995年的3.41%上升到2005年的3.70%;地方财政支出占比由1995年的5.91%上升到2005年的6.82%,2002年最高达到7.37%。

(二)部分民族地区与全国财力水平差距不断拉大

从2005年民族地区与全国地方人均财政收支水平的比较看(见表4),全国地方人均财政收入加权平均值为1154.99元,民族地区为707.05元,相当于全国平均水平的61.22%。其中地方人均财政收入最高的为内蒙古,2005年为1163.35元,排名第10位,略高于全国平均水平,其他省区都在全国平均水平之下,依次为新疆、宁夏、云南、青海、广西、贵州和西藏,分别排名为12位、16位、20位、22位、24位、29位和31位。2005年,西藏人均财政收入为436.66元,相当于全国平均水平的37.81%。

从2005年转移支付后的地方人均财政支出看,与转移支付前的地方人均财政收入相比,排名出现了较大的变化。全国地方人均财政支出加权平均值为1951.93元,民族地区为1922.40元,相当于全国平均水平的98.49%。其中地方人均财政支出最高的是西藏,2005年为6731.40元,排名第3位,远高于全国平均水平;其次是青海,为3137.71元,排名第5,内蒙古排名第6位、宁夏排名第8位、新疆排名第11位,都高于全国平均水平;而西南民族地区地方人均财政支出都在全国平均水平之下,依次为云南、贵州和广西,分别排名为第17位、第24位和第28位。其中广西地方人均财政支出为1280.72元,相当于全国平均水平的65.61%,为民族地区平均值的66.62%。

结合分析,分别列出广西从2000年到2005年各项财政收支指标,并与其在全国的排名进行纵向对比,可以看出,广西与全国财力水平相比,都位于全国平均水平之下,且差距有不断拉大的趋势。(见表5)

2000年广西地方财政收入为147.05亿元,2005年上升到283.04亿元,就绝对数量看呈现不断上升的趋势,但从其在全国的排名看,从2000年排名第17位下降到2005年的第19位;从广西人均地方财政收入看,从2000年的319.61元上升到2005年的592.82元,排名却从2000年的第21位下降到2005年的第24位。

再从转移支付后的地方财政支出看,2000年广西地方财政支出为258.49亿元,在全国中排名第19位,2001年至2003年有所上升,到2004年又下降到第21位,2005年地方财政支出为611.48亿元,排名第20位;从人均地方财政支出看,2000年为561.81元,排名第25位,到2002年和2003年有所回升,2005年为1280.72元,排名第28位。

从广西地方财政收支占比看,从2000—2005年出现持续下降的趋势,从2.3%下降到1.9%;广西地方财政支出占比2000年为2.5%,2001年上升到2.7%,后又下降到2005年的2.4%。2005年,广西人口占全国的比例为3.70%,其地方财政收入占比为1.90%,地方财政支出占比为2.40%。根据笔者的测算,2000年少数民族人口总数为1683万人,占全区总人口的38.38%,其少数民族人口占全国少数民族总人口比重为15.99%,在5个自治区中排名第1位。很显然,广西所得到的转移支付补助与广西的总人口、少数民族人口比重等在全国的排位是极不相称的。

(三)民族地区转移支付结构不合理

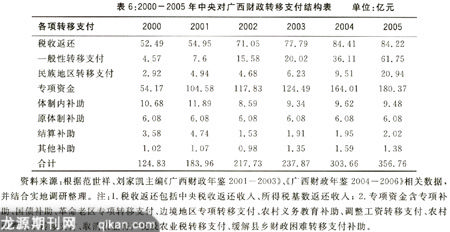

民族地区财政转移支付结构可分为税收返还、一般性转移支付、民族地区转移支付、专项资金和体制内补助五部分。笔者收集整理了2000年至2005年中央对广西财政转移支付的相关数据,可以看出,2000年广西转移支付总额为124.83亿元,到2005年增加到356.76亿元,

增长了185.80%,年均增长37.16%(见表6)。其中,体制内补助部分大致在8.5亿元到12亿元之间波动,变动不大。税收返还从2000年的52.49亿元增加到2005年的84.22亿元,增长了60.45%,年增长率为12.09%。一般性转移支付由2000年的4.57亿元增加到2005年的61.75亿元,增长了1251.20%,年增长率为250.24%,增长最快。民族地区转移支付由2000年的2.92亿元增加到2005年的20.94亿元,增长了617.12%,年增长率为123.42%。专项转移由2000年的54.17亿元增加到2005年的180.37亿元,增长了232.97%,年增长率为46.59%。

资料来源:根据范世祥、刘家凯主编《广西财政年鉴2001—2003》、《广西财政年鉴2004--2006》相关数据。并结合实地调研整理。注:1.税收返还包括中央税收返还收入、所得税基数返还收入;2.专项资金含专项补助、国债补助、革命老区专项转移支付、边境地区专项转移支付、农村义务教育补助、调整工资转移支付、农村税费改革转移支付、取消农业特产税及农业税转移支付、缓解县乡财政困难转移支付补助。

可以看出,中央财政对广西财力性转移支付增长较快,尤其是一般性转移支付,增长最快,对平衡地方财力起到了一定的作用,但仍存在一些问题。

1.税收返还所占比例仍然较大。税收返还,具有转移支付的形式,但实质上是一种地方分享收入。它采用的是“基数”和“增长率”的分配方法,转移支付的数额和增长率均以来源地的税收为依据,不考虑地区差别。这一做法的初衷是保证地方既得利益,以使改革能顺利推行下去,但同时也体现了对收入能力强的地区倾斜的原则。虽然随着专项转移支付、一般性转移支付总量的增加,税收返还在整个转移支付中所占的比重较上世纪90年代有所下降,但仍占有较大的比例。2006年,中央转移支付总额达13073.77亿元。其中,对地方的税收返还3930.22亿元,占到总额的30.06%;安排其他各类转移支付9143.55亿元,其中一般性转移支付1529.85亿元,仅占11.70%。民族地区由于自然地理、历史等方面的原因,经济发展的基础差,增量少,民族地区所获得的税收返还是很少的,这一部分主要为东部发达地区所享有。这样就进一步加大了民族地区与发达地区财政转移支付事实上的不平等。

2.一般性转移支付数额少,所占比例过低。从广西1995—2005年一般性转移支付与转移支付资金总额比较看,一般性转移支付数额较少,所占比例过低。1995年,广西一般性转移支付为1.09亿元,占转移支付总额66.09亿元的1.65%,2000年一般性转移支付增加到4.57亿元,转移支付总额增加到3.66%,到2005年,一般性转移支付为61.75亿元,所占比例相应增加到17.31%。从统计数据可以发现,一方面,一般性转移支付的增长幅度大大高于整个转移支付的增长幅度,财政转移支付的天平正在向政府公共服务能力均等化方向倾斜;另一方面,这种以服务能力均等化为导向的,以“因素法”为标准的一般性转移支付在整个财政转移支付制度设计中还处于从属的地位,所占的比例仍较小。事实说明,为进一步增强民族地区的发展能力,推进民族地区政府公共服务能力的均等化,有必要加大一般性转移支付的力度,增加“因素法”在转移支付测算中所占的比重,使转移支付进一步向西部地区、民族地区倾斜,更好地发挥其在平衡政府财力,实现政府公共服务职能均等化方面的作用。

3.专项转移支付占比大,随意性大,转移支付数额不透明。分税制以来,随着中央财力的增加,中央财政对地方的专项拨款补助大幅度增加,专项补助资金安排规模大大超过了作为财力补助的一般性转移支付数额,一般性转移支付和专项转移支付规模的严重倒挂,降低了中央财政对地区间财力差距的均衡能力。以广西为例,2000—2005年,专项转移资金在财政转移支付总额中的比例都大体维持在一半左右,其中最高的2001年达到56.85%,到2005年,仍占到转移支付总额的50.56%。而且,在专项拨款中,分配办法的不合理性、不规范性也日益凸现。目前的专项拨款所支持的项目大多属于地方性事务,存在着“会哭的孩子有奶吃”的现象;即使一些专项采取了以奖代补的分配方法,但民族地区地方财政困难,分配数额较少,这也与实现各地区间公共服务能力的均等化等基本上不存在相关性。据财政部统计,2006年专项转移支付达到4411.58亿元,共计213项,当年中央对地方财力性转移支付4731.97亿元,两者比例接近1比1。今后随着转移支付规模的扩大以及地方事权更加明晰,专项转移支付的比例应该逐渐下降,而财力性转移比例要提升。

4.民族地区转移支付所占份额少,重视程度不高。在现行的转移支付制度中,最能体现对民族地区财政支持的,应该是专门针对民族地区的“民族地区转移支付”。正如全国人大常委会预算工作委员会的刘英同志所说:“由于我国民族地区多分布在西部边远地带,财政支出成本高,人均财政收入水平低,财力对财政收入的增长弹性较差,统一实行客观因素转移支付,难以体现中央对民族地区的倾斜政策,所以中央财政在客观因素转移支付之外,又增加了对少数民族省区和非少数民族省区的少数民族自治州的政策性转移支付。这种转移支付带有一定的优惠性和照顾性。”但是,这一有特色的制度设计在实施过程中,却显得力度不够,实效不明显。2006年,中央财政共安排民族地区转移支付资金155.63亿元,占当年转移支付总额的1.19%。以广西为例,2000—2005年,以“民族地区转移支付”为名目的转移支付总额为49.22亿元,其中2000年为2.92亿元,2005年为20.94亿.元。分别占当年转移支付总额的2.34%和5.87%。

(四)民族地区的自有财力难以承受配套之重

在调查中,笔者了解到,每一笔专项资金的配套要求都有国家和省、州政府或其职能部门的文件依据,都有相关的处罚措施。配套不到位,不仅影响专项资金的拨付、到位,影响项目建设的顺利进行,而且关系到后续项目的争取和立项。勿庸置疑,上级政府对专项资金的配套要求,出发点是好的,但是,民族地区的自有财力却难以承受配套之重。配套要求产生的直接后果主要有三个方面:一是使民族地区政府的本级财政安排更加困难,使本级预算受到更大限制。在现行体制下,地方政府有限的财力除了提供必要的公共服务和保证政府运行之外,还必须在发展上有所作为,争取通过发展改善本级财政,更好地提供公共服务。如果满足配套要求,就只能搁置对其他建设和发展的投入。二是导致弄虚作假和拖欠现象。为满足上级的配套要求,实行先配套后抽离或虚报配套的事情时有发生。在利益博弈的过程中,这类事情的发生也在情理之中。但是,这种弄虚作假的做法,对于政风和社会风气的影响是十分不利的。一些地方因资金不到位,造成拖欠施工单位的工程款和农民工工资的现象,使地方政府的债务增

加。三是影响项目的落实。由于配套资金不到位,往往形成半拉子工程,或降低工程项目标准,使工程质量难以保证,项目目标难以达到。

四、对策建议

针对我国民族地区财政转移支付制度存在的问题,笔者认为,有必要对现行的财政转移支付制度进行改革,进一步完善、规范、加强对民族地区的财政转移支付,更好地落实《中华人民共和国民族区域自治法》的有关规定,促进民族地区的快速健康发展。

(一)加大一般性财政转移支付力度,促进民族地区政府公共服务能力的均等化

税收返还,具有转移支付的形式,但实质上是一种地方分享收入。它采用的是“基数”和“增长率”的分配方法,基本上不具有均衡化的功能。虽然,随着专项转移支付、一般性转移支付总量的增加,税收返还在整个转移支付中所占的比重较上世纪90年代有所下降,但仍占有较大的比例。由于经济基础差,增量少,民族地区所获得的税收返还是很少的,这一部分主要为东部发达地区所享有。而一般性转移支付不仅额度小,而且面向整个中西部地区,转移支付的面很大,因此其在增强民族地区的财力方面虽然起了重要的作用,但在实现财力均等化方面的作用并不明显。

平衡地区间财力差异,推进基本公共服务均等化,是财政转移支付制度的重要目标,但目前这个目标还远没有实现,欠发达地区财力不足问题仍然十分突出。为进一步增强民族地区的发展能力,推进民族地区政府公共服务能力的均等化,有必要加大一般性转移支付的力度,增加“因素法”在转移支付测算中所占的比重,使转移支付进一步向西部地区、民族地区倾斜,更好地发挥其在平衡政府财力,实现政府公共服务职能均等化方面的作用。

(二)进一步加大民族地区转移支付力度

目前,中央财政在确定民族地区转移支付时,是将各民族地区增值税环比增量的80%的一半直接留给民族地区,另一半连同中央财政安排的资金按因素法分配。这种按增量比例留存的办法具有较浓厚的税收返还色彩。由于大多数民族地区经济基础差,税源紧张,增值税增量十分有限,这在很大程度上限制了本项转移支付的总额。顾名思义,民族地区转移支付是专门应用于解决民族地区特殊事务,支持民族地区政府承担特殊事权,帮助民族地区发展经济社会事业的,应当按照各民族地区的总人口、财政困难程度以及民族地区民族事务等因素进行测算,加大转移支付的力度,更好地发挥本项转移支付在民族地区发展稳定中的作用。值得指出的是,由于本项转移支付额度小,用途规定不明确,民族地区一般纳入地方财政捆绑使用,未能体现其特殊的功能。

在调查中,一些民族地区的同志建议,将民族地区每年的增值税增量全部留归民族地区使用,以增强民族地区的造血功能,更好地调动民族地区的财税努力的积极性和创造性。笔者认为,这一建议值得重视。中央财政应将税收减免造成的民族地区财力受损部分全额纳入转移支付的范围,以体现和落实对民族地区发展的支持。

(三)将民族地区承担的特殊事权.作为转移支付的重要因素予以考虑

民族地区政府承担了许多非民族地区同级政府所没有承担的事权,如进行民族宗教政策宣传教育,调处民族利益关系,解决民族、宗教纠纷,打击敌对势力的分裂破坏活动等,行政成本明显高于非民族地区,其在机构设置和人员配备上也要高于非民族地区。但是,在现行的财政转移支付制度设计中,财政供养人数是影响一个地区转移支付额度的重要指标。国家在测算核定民族地区标准财政供养人数时,应充分考虑民族地区、边境地区的实际,适当调增民族地区的标准财政供养人数。应在标准财政人数确定中综合考虑到少数民族人口比重,结合少数民族人口比重,按照总人口构建一套转移支付的测算指标。要充分考虑民族地区各级政府所承担的特殊事权和较高的行政成本,增加财政转移支付的额度,以满足民族地区经济社会发展的需要,保证政府基本公共服务职能的实现,维护民族地区和边疆的稳定。

(四)重视民族地区内部财政转移支付差距日益扩大的问题

通过前面的分析可以看出,民族地区财政转移支付的内部差异表现最为典型的是西南民族地区和西北民族地区差异大。1995—2005年,西南民族地区地方财政收支占比均呈现逐年下降的趋势;而西北民族地区地方财政收支占比都呈现出上升的趋势。整体上,国家对西北民族地区财政转移支付力度要明显高于西南民族地区。以广西为例,2005年人均财政转移支付数额为687.90元,排在第,22位,低于全国平均水平109.04元。与全国平均水平相比,从2000—2005年各项财政收支指标都出现了一定程度的下降,表现为地方财政收入及其人均水平持续下降,国家转移支付对其人均地方财政支出的提升也不明显,排名也出现了一定程度的下降,与全国财政收支差距已经形成且差距在不断扩大,中央对广西转移支付的均等化功能并没有得到很好的体现。应逐步加大对西南民族地区,尤其是对广西的转移支付力度,规范并相应提高对广西的各项财力性和专项性转移支付水平,实现民族地区转移支付内部的相对平衡。

(五)规范专项资金分配。降低民族地区配套比例

《民族区域自治法》第56条规定:“国家在民族自治地方安排基础设施建设,需要民族自治地方配套资金的,根据不同情况给予减少或者免除配套资金的照顾”。因此,笔者建议,国家和省级政府要对转移支付中的经费配套文件进行清理;在转移支付中,要根据民族地区的实际,减少配套经费的种类、额度要求,由国家免除或帮助解决地方配套资金。要适当增加转移支付的额度,切实减轻民族地区的负担,以激励和其他制度性安排,保证专项资金的规范使用和专项事宜达到预设目标。在配套比例的确定上,应充分考虑民族地区财政承受能力弱的事实,降低甚至取消民族地区的地方配套比例。

[责任编辑 马 驿]