“牛市后遗症”

投资收益大幅回落、投资型产品比重过大以及偿付能力下降,构成了保险公司“牛市后遗症”的三大特征

2008年上半年以来,保险业正在从去年的增长高温中冷却下来。

进入8月,保险公司的各项数据逐次披露。相比2007年保费收入和投资收益均大幅上升的积极局面,今年的行业信号要远为复杂。

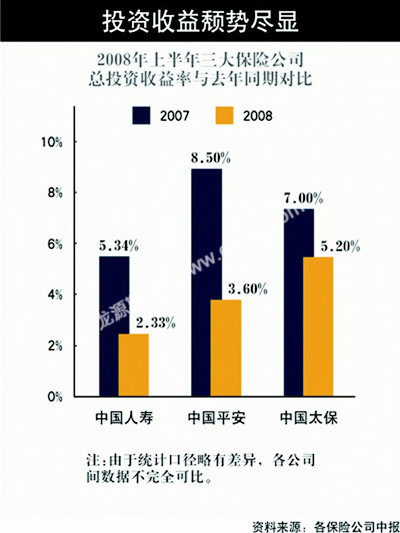

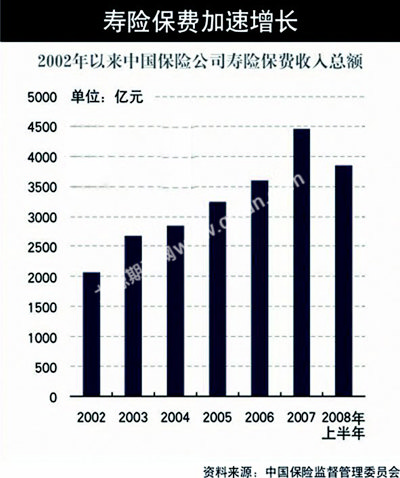

一方面,保费收入增势不减。今年上半年,全国共实现原保险保费收入5618亿元,同比增长51.1%。其中,财产险业务原保险保费收入为1299.3亿元,同比增长19.9%;寿险业务原保险保费收入为3859.8亿元,同比增长64.2%,为近十年来最高。另一方面,投资收益则明显下降。截至上半年末,保险资金运用余额为27063.3亿元,较年初增长1.3%,保险公司实现资金运用收益648.7亿元。

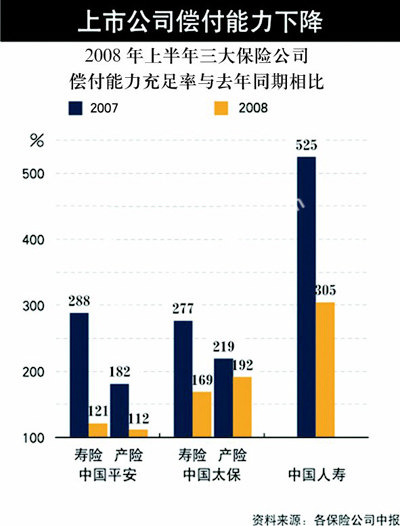

保费大幅增加,投资收益下降,对于偿付能力的挤压可想而知。而这一切,与宏观经济周期和证券市场的剧烈起伏密不可分。

投资型产品的启动源自于2007年的牛市效应,然而市场转熊并未使之降温,而是在各种力量的诱使下攀上新高。在寿险市场,投资期限短、保障功能弱、缴费方式多为趸缴的投资型产品大行其道,其中投连险、万能险、分红险在寿险新增保费中已占到70%以上。

个中原因,其一是银行利率不断调高,传统寿险产品预定利率被锁定在2.5%的水平,鲜有人问津,这迫使寿险公司偏离以保障为主的航道,向投资型产品转移。其二是银保销售渠道在今年也开始发力,受到市场波动的影响,基金产品在银行渠道滞销,给银保产品腾出了销售空间。

万能险结算利率自2007年起不断攀高,目前市场上公告的结算利率普遍在5%以上。华泰证券研究员刘鹏认为,“公告的结算利率并不能代表万能账户的真实投资收益率水平,部分企业真实的投资收益率水平要低于上述结算利率。”在刘鹏看来,这预示着未来的两难:如果投资收益率不能得到实质性的提高,高成本运行的状态将难以持续;如果将结算利率下调到适宜的水平,又可能对保单销售造成较大打击,同时引起退保率的上升。

随着竞争加剧,压力开始向各个公司传导。中国人寿2007年市场份额下滑至40%以下,为遏制这一趋势,公司开始对万能险采取积极态度,今年1月至4月,万能险、分红险热销带动其保费收入增长43.1%。

近期,平安寿险也提高了分红险的分红水平,提高银保万能险的结算利率至业内最高水平。平安首席保险业务执行官梁家驹在中报发布会上强调,这只是一个竞争上的技术安排。

“在这场名叫‘规模’的比赛中,中国人寿转变经营策略,积极参与利润率只有个位数的银保业务,以保卫自己的市场份额。”摩根大通分析师陈志丰在报告中写道。

中金公司保险业分析师周光则在下半年投资策略中指出,寿险公司目前面临的困境在于:不仅股市暴跌造成投资收益萎缩,更重要的是,资金成本持续上涨的保单无法在平坦的收益率曲线上找到合理的利润空间。

监管者对此做出了及时反应。

“现在很多保险公司为了争市场份额和规模,只是看到投连产品拿到的钱多,然后再去找机会,希望2007年的证券行情可以重现。对此我们需要采取措施进行管理,这关系到保险业的发展方向。”吴定富说。

8月19日、20日,保监会分别召开了由各保监局和各寿险、健康保险公司负责人参加的寿险工作会议。

保监会主席助理陈文辉在会上指出,在今年剩下的四个月内,将银保业务过快的增长速度降下来;抓紧进行业务结构调整,大力发展保障性业务和长期期缴业务;要注意维护客户的合理预期,将万能险结算利率和分红险的分红水平稳定到一个长期可持续的水平上,切实保护消费者利益。

“监管部门最担心的是大起大落,毕竟高成本的增长模式不可持续。不过,保险公司自身也应当主动进行结构调整。”一位大型寿险公司的总精算师称。

财险求解

财险公司面临的是行业性风险,一些公司通过价格竞争拿到保费,期望获得较高的投资收益

较之业务周期较长的寿险公司,规模较小的财险公司面临的是盈利模式的转换。

近年来,保监会陆续向数家财产保险公司下达过监管函,暂停其机构扩张或部分业务,但财险行业的亏损局面仍未扭转。

中华联合财产保险公司(下称中华联合)经营欠佳的问题在业内已经不是秘密。这家由新疆建设兵团控股的保险公司,从2002年走出新疆,不到三年就基本完成了全国布局,保险业务收入也从2002年的6.28亿元一跃而至2005年的约100亿元,成为全国第四大财险公司。然而,这一神话正在面临着挑战。

2006年6月,中华联合整体改制为中华联合保险控股股份有限公司,资本金由原来的2亿元增加到目前的15亿元,新疆生产建设兵团、员工持股的公司等19家新疆企业共注资13亿元。但注资之后,其历史形成的亏损就显露出来,当年即报出近7亿元亏损(未分配利润-6.93亿元),所有者权益一下降低到8亿元。

在多数业内人士看来,中华联合的亏损源于不计成本的规模扩张模式。其业务结构中,车险比例曾占到90%,近年来车险几乎全行业亏损,而中华联合又是非常明显地采取低价策略进行扩张。在保费充足率不足的情况下,规模越大反而越不利。

中华联合也在积极寻找解决之道:其一是降低车险比例和控制分公司经营费用;其二是控制发展速度,2007年的增速已经降低到20%多;同时,正在进行引资谈判。

2007年10月,中华联合进行了引入外资的第一轮竞标,德国安联、法国安盟、法国安盛、英国皇家太阳联合等数家外资保险集团参与了投标,但至今还没有结果。

业内人士分析,中华联合引资有一定难度,外资要对真实的财务情况进行调查;同时要考虑投资后如何收拾相关局面,从过往案例来看,中外股东磨合鲜有成功案例。

令人担忧的是,中华联合在财险公司中并非孤例。“财险公司面临的是行业性风险,一般都是通过价格竞争拿到保费,期望获得较高的投资收益。”一位业内人士分析称,目前财险公司真实的保费充足率很低,100元的保费只能收到90元、70元甚至60元左右,而真实的赔付率远远超过60%;且公司还要有业务获取费(至少20%)、经营管理费用(至少20%),这意味着保费收入还不足以支付日常费用和赔款。保险公司只有在净投资收益超过承保损失的情况下,才可能盈利。

在一些业内人士看来,缺乏有效的退出机制,是造成财险业过于激进的根源,“如果偿付能力不足还能继续运营,大家就都敢接风险巨大的业务,而不顾及效益。”

事实上,各家财险公司也意识到了调整业务结构确保承保利润的迫切性。人保财险董事长吴焰在中报业绩发布会上表示,人保财险未来的经营效益取决于两个方面,一个是承保利润,一个是投资收益;公司会在承保的质量和理赔环节方面改善公司的经营模式,要力求“承保有效”。

8月29日,保监会为规范财险市场秩序,下发《中国保监会关于进一步规范财产保险市场秩序工作方案》,要求重点抓好以下问题:确保保费收入据实全额入账;确保赔案和赔款的真实;确保公司经营各项成本费用据实列支;确保各项责任准备金依法依规计提。各级公司的总经理或主要负责人对所管辖公司的业务、财务数据真实性负总责。

各保险公司要对今年1月1日至8月31日的经营情况进行自查自纠,并保证2008年8月31日后依法依规经营。

投资困局

“目前资金运用的主要矛盾不是渠道,而是风险,是规范、制度和人才”

8月25日,十一届全国人大常委会第四次会议上对《保险法》修订草案进行了审议。修订草案最引人瞩目之处,莫过于拓宽保险资金的运用渠道,将现行《保险法》规定的买卖政府和金融债券,修改为买卖债券、股票、证券投资基金等有价证券;增加规定了保险资金可以投资于不动产。

事实上,这只是对近年来保险业拓宽投资渠道种种尝试的法律确认。投资业务和承保业务一道构成了保险公司的两个轮子。1999年以前,保险资金运用有很多限制,主要投资领域只限于存款和债券。

自2006年《国务院关于保险业改革发展的若干意见》颁布以来,保险公司四处出击,在证券市场、私募股权市场、基础设施等多个领域全面开花,成为资产管理市场中举足轻重的力量。

其中,中国人寿2006年先入股中信证券,又入股广东发展银行、南方电网,一系列操作均引起市场震动;中国平安则联合其他保险公司成立股权投资计划,斥资160亿元于京沪高铁,又独自入股富通集团以及其下属的富通资产管理公司,这两笔海外投资的总额近40亿欧元。

然而,随着国内外证券市场的回调,保险资金运用空间再度缩小。刘鹏在研究报告中指出,从期限结构匹配来看,中国寿险公司5年以内的资产与负债匹配程度高于50%,但5年至20年以及20年以上的中长期资产与负债的匹配程度大幅度低于50%。总体看,中国寿险业资产与负债的平均期限相差10年至15年,远大于日本(8年)和韩国(6年)等国家寿险公司资产与负债的期限差距。

“现在我们最担心的是如何防范风险。目前保险公司资金运用的主要矛盾不是渠道而是风险,是规范、制度和人才。”吴定富说。