摘要:均衡汇率“杠杆论”指出,汇率是比价,更是杠杆和政策工具,这为人民币汇率政策的选择开阔了视野。本文对汇率的杠杆属性、人民币升值的经济效应、人民币汇率政策选择的约束因素等进行了分析和研究。文章认为,今后较长时期内人民币汇率仍宜采取适当低估,并逐步升值的方略,即让人民币从目前比较低估的状态向比较不低估的状态进行缓慢升值。

关键词:人民币汇率政策;均衡汇率理论;汇率的杠杆属性

中图分类号:17822.0 文献标识码:A 文章编号:1008-1569(2007)02-0110-06

进入2006年8月以来,人民币对美元的升值速度明显加快,从2005年7月底的1:7.9732升至2007年1月底的1:7.7796,月均升值0.415%。如果按此速度继续升值,到2007年底和2010年底将分别升至7.4481和6.5365。人民币升值的后果及今后人民币汇率政策的选择等问题,再次成为人们关注的焦点。

一、均衡汇率理论的新发展:“均衡汇率杠杆论”及其意义

(一)均衡汇率理论的新发展:“均衡汇率杠杆论”的基本思想

姜波克等在重视宏观经济对均衡汇率的决定作用的同时,更重视均衡汇率对宏观经济的反作用,从全新的视角提出了均衡汇率新论——“均衡汇率杠杆论”,其基本思想主要有:(1)汇率“杠杆论”。他指出,汇率是比价,更是杠杆和政策工具,强调汇率不但会影响一国的物价、就业和经济的增长速度,而且还会影响其经济结构的调整和经济增长的质量,“汇率是货币国际购买力的反映,同时又是调节内部均衡和外部均衡及其相关关系的杠杆”

①。(2)“内部均衡重要论”。他指出,均衡汇率是“经济增长前提下内部均衡和外部均衡同时实现的汇率”,“对我国这样的大国而言,内部均衡要比外部均衡重要。”“内部均衡是均衡汇率最主要的条件和判断标准,均衡汇率应该是经济增长的汇率条件,而不仅仅是国际收支平衡的汇率条件”。而根据威廉姆森(Williamson)的推导,在基本要素均衡汇率论中内部均衡是隐藏于外部均衡之中的。

②(3)“均衡汇率区间论”。他指出,“均衡汇率是多重的”,一国的经济政策目标是一个经济均衡增长区间,使经济增长维持在经济均衡增长区间[y

1,y

2]内的汇率就是均衡汇率,与经济均衡增长区间的上下限y

1,y

2分别对应的汇率e

1、e

2就构成了均衡汇率区间的上下限e

1、e

2,“在闭区间[e

1、e

2]内的汇率都是均衡汇率。”

③(4)均衡汇率可分为“投资推动型”和“技术推动型”。他指出,在均衡汇率区间内,不同位置的均衡点对于经济的影响是不同的,并根据对增长方式的不同影响,将均衡汇率分为“投资推动型”和“技术推动型”。当汇率靠近均衡汇率区间的下限(本币汇率较高)时,对出口不利,而有利于进口,促使本国企业依靠技术进步和管理水平来降低成本,以保持竞争力,进而有利于推动“内涵型”经济增长,这样的均衡汇率称之为“技术推动型”;反之,当汇率靠近均衡汇率区间上限时,则有利于扩大出口和本国进口替代品行业,可刺激投资,增加就业,但不利于技术的推广与应用和经济结构的改善,导致“外延型”经济增长,这时的均衡汇率称之为“投资推动型”。

④ (二)均衡汇率新论——“均衡汇率杠杆论”的意义

根据对汇率认识程度的深浅,均衡汇率理论大体上可分为三个层次:(1)“比价论”。购买力平价论则是最典型的“比价论”。购买力平价的前提条件是经济基本面保持不变,然而在现实经济中,一国的经济基本面却是经常变化的,进而引起均衡汇率的移动,而相对购买力平价法的基期汇率本身是否为均衡汇率则是更关键的因素。因此,以购买力平价为基础对均衡汇率的测算就难以用来作为准确判断汇率失衡的依据。(2)“决定论”。如基本要素均衡汇率论(FEER)、行为均衡汇率论(BEER)、自然均衡汇率论(NATREX)、均衡实际汇率论(ERER)等。它们的共同特点是,认为均衡汇率的决定取决于基本经济要素的变化,并通过对基本经济要素进行定义和参数的设定,来推算出均衡汇率。这些理论虽然是对购买力平价的一个突破,但由于涉及到基本要素选择的不同或同一要素的定义不同或参数不同,都会导致计算出不同的均衡汇率值,因此,难以得出公认一致的均衡汇率值,这也是近年来国内外不同学者利用不同的模型计算出不同的人民币均衡汇率值的原因,也导致这些人民币均衡汇率值的可信度不高,难以用来作为判断人民币汇率失衡和调整的准确依据。(3)“杠杆论”。姜波克等强调均衡汇率的杠杆属性,即在重视宏观经济对均衡汇率的决定作用的同时,更重视均衡汇率对宏观经济的反作用,从而从全新的视角提出了均衡汇率新论——“均衡汇率杠杆论”,是对均衡汇率购买力平价论和均衡汇率决定论的一个重大突破和超越,为人民币汇率政策的选择乃至整个发展中国家汇率政策的选择,提供了一个全新的思维,具有很强的现实意义。

二、汇率的杠杆属性的具体分析

(一)汇率对经济增长速度和就业的影响

汇率不仅仅具有比价属性,还具备杠杆属性。汇率的杠杆属性首先体现在汇率能够影响一国的经济增长速度和就业水平。一国货币汇率的低估或下浮,有利于一国的经济增长速度和就业水平的提高。其传导机制,一是通过影响总需求的总量:一国货币汇率的低估或下浮,使本国产品的国外价(外币价)下降,从而有利于出口,使出口产品的需求增加,同时又使外国产品的国内价(本币价)上升,从而不利于进口,使进口替代品的需求增加。出口需求和进口替代品的需求增加,最终导致总需求的增加,如果一国尚存在闲置资源(劳动力、资本等),就会使总产出增加和就业水平提高。二是通过影响资本的形成和投资的总量来影响总产出:一国货币汇率的低估或下浮,一方面有利于其吸收FDI(其传导机制主要是通过相对生产成本下降和财富效应的作用),从而使该国的投资增加;另一方面由于进口产品的相对价格上升,导致进口消费的倾向下降,储蓄的倾向增加,有利于资本的形成和投资的增加。产出是投资的函数,总投资的增加进而使总产出和就业的增加。可见,如果说本币汇率低估是本国经济增长的发动机,其实并不过分。反之,本币汇率升值或高估对其经济增长具有抑制作用,不利于就业。

(二)汇率对经济增长质量的影响

汇率的杠杆属性还体现在汇率能够影响总需求的结构,以及总需求在国内外的配置,进而影响总产出结构,进而改变产业结构,使汇率具备影响经济增长方式和质量的属性。本币汇率低估或下浮,使贸易品部门得到优先发展,相当于是给本国的出口品部门和进口替代品部门施加了一把无形的保护伞,降低了本国贸易品部门提高劳动生产率的竞争意识,导致粗放经营的

后果。汇率对资源的配置效应,不仅可以体现在贸易品部门与非贸易品部门之间,还可以反映在贸易品部门的内部。本币汇率低估或下浮,使资源有利于收益相对较低的贸易品部门,从而阻碍技术进步和经济结构的升级。经验也证明,一国货币贬值或低估会导致其贸易条件的恶化;相反,一国货币升值,对那些低效率者具有挤出效应,会迫使其贸易品部门提高竞争意识,同时,汇率高估或升值有利于先进设备的进口,进而有利于产品的升级换代和贸易条件的改善。

(三)汇率对物价的影响

汇率的物价效应主要体现在三个方面:一是通过汇率的贸易收支效应的作用。一国货币汇率低估或下浮,有利于出口,不利于进口,如果该国能满足马歇尔一勒纳条件,其贸易顺差扩大,外汇储备增加,进而造成外汇占款上升,形成中央银行的被动性货币投放增加。二是通过汇率的FDI效应的作用。经验证明,一国货币汇率低估或下浮,有利于FDI的流入,而不利于对外FDI。FDI的流入,不仅会造成外汇储备和外汇占款的增加,而且还会造成利率的下降,投资的增加,进而形成通胀的压力。三是通过汇率的国际游资效应的作用。一国货币汇率低估,就往往形成升值的预期,在资本帐户较开放的情形下,就会导致国际游资大量向该国转移,如果央行为稳定汇率对外汇市场的干预就会造成外汇储备的猛增和央行的被动性货币投放的扩大,形成通胀的压力。反之,一国货币高估或升值,一方面则会造成该国贸易顺差的下降,另一方面使FDI和国际游资流入的减少,流出的增加,从而形成物价下降甚至是通缩的压力。

(四)汇率调整和汇率政策对金融安全的影响

首先,是对商业银行的流动性风险和信用风险的影响。一般而言,本币升值或高估会引起企业和居民收入减少,导致企业和家庭储蓄的增长率下降,增加银行的流动性风险。本币升值或高估会使国内部分行业和企业的景气指数下降,导致其借款、还款能力下降,进而引起商业银行的信用风险增加。其次,是对金融和经济泡沫的影响。汇率调整以及本币汇率的高估或低估所引起的财富效应和国际“热钱”的流动效应,会导致一国资产价格的变化。在“羊群效应”的作用下,甚至会进一步引起该国金融和经济泡沫的形成或破灭。

三、人民币汇率政策选择的约束因素:基于中国国情的分析

(一)中国二元经济结构特征下人民币汇率的“二元难题”

我国国际收支长期的巨额“双顺差”,导致我国外部经济的严重失衡,形成人民币强劲的升值预期。据雷达等的不完全统计,汇改前,包括国内外20位知名学者的人民币低估平均水平为17.5%;包括15位投资家和政治家的人民币低估平均水平为22.3%。

⑤而截止2007年1月底,人民币同汇改前相比累计只升值6.39%,与国内外对人民币低估程度的估算仍然有较大的差距(那些关于人民币汇率低估的计算虽然不一定准确,但至少可以作为一个方向标,即说明人民币仍存在一定程度的低估)。汇改后,我国贸易顺差的不降反增,进一步导致了人民币升值压力的挥之不去。

根据巴拉萨一萨谬尔森假设,经济快速增长的国家实际汇率上升。按此假设,中国改革开放以来的经济快速增长也会给人民币汇率带来升值的压力。然而,如果将中国经济典型的二元结构特征考虑在内,就会导致巴拉萨一萨谬尔森效应在中国不显著甚至不成立。由于中国经济具有典型的二元经济结构的特征,致使我国的劳动力可近乎无限制地向制造业部门(包括非贸易品部门)供给,导致我国非贸易品部门的劳动力平均工资的增长速度不快,在贸易品价格外定的情形下,使非贸易品的价格相对于贸易品的价格上升的速度慢。雷达等也证明:如果考虑“城乡差别”、“贸易条件”、“就业状况”等与’二元经济结构有关的变量,人民币实际有效汇率是高估了,而不是低估了。

⑥另外,人民币的贬值压力还来源于:(1)货币供应增速过快,导致的通货膨胀和贬值的压力。江春指出:“根据货币主义的汇率理论,人民币存在贬值压力。因为,货币供应量的增长率一直高于国外,而且长期以来(1979~2004年),我国M

2的年均增长率比GDP和物价年均增长之和平均高出7.79个百分点,形成了严重的超额货币,2004年M

2同GDP间的比率高达185%,大大超过其他国家,为全球最高(多数国家在100%以下)。”

⑦(2)银行体系的脆弱性。根据银监会的统计数据,截止2005年末中国原4家国有商业银行不良贷款余额为10725亿元,不良贷款率仍达10.5%。

人民币的这种一方面是强势货币,而另一方面则给中央银行带来通货膨胀和贬值压力的属性,称之为“人民币的二元难题”,人民币的汇率政策必须对此予以充分考虑和权衡。

(二)中国经济内外均衡间的权衡

就中国的外部均衡而言,对人民币提出了升值的迫切要求。然而,众所周知,中国是个人口大国,有近3亿人口尚处在实际的或者潜在的失业状态,中国近期的最大利益就在于保持经济的持续增长,并在持续的经济增长中逐步实现全社会的较充分就业。可见,对于中国来说,现阶段“内部均衡要比外部均衡更重要”,“经济增长是压倒一切的任务”

⑧。因此,在今后较长一段时期内,仍然必须坚持人民币汇率的适当低估,以确保我国具有较高的增长速度和解决就业问题。理性的做法就是坚持人民币小幅度、慢性化、长期性升值的原则,以达到优先考虑内部均衡,同时又兼顾外部经济失衡调整的需要。

(三)人民币升值的成本与收益间的衡量

人民币升值的成本主要体现在:(1)引起经济增长速度和就业水平的下降。雷达等证明,人民币升值会降低中国GDP的增长速度,并对就业产生冲击:人民币升值10%、20%将分别使GDP增长速度分别下降3.32、6.74个百分点;一次性10%以上的升值将导致严重的失业问题,并可能使中国经济进入萧条,甚至出现局部的经济危机

⑨。(2)对金融安全产生的负面效应。首先,人民币升值所导致的储蓄率下降,将会使我国脆弱的银行体系承受巨大的流动性危机的压力。雷达等指出,人民币升值10%、20%、30%会分别导致:企业储蓄的年增长率下降2.85、5.95、9.35个百分点(当升值达到20~30%时,将会引起企业储蓄流量年变化率出现负增长);家庭储蓄的年增长率下降2.82、5.89、9.30个百分点

⑩。其次,增加商业银行的信用风险。人民币升值会使国内部分行业和企业的景气指数下降,尤其是出口比重较大的行业(如纺织、服装、电子、造船、医药)和进口替代(竞争)型的行业(如煤炭、石油天然气开采、化工等)。如根据预测人民币每升值1%,我国纺织行业的利润将下降2%~6%,服装行业的利润将下降6%左右。

⑾上述行业通常占商业银行信贷的30—45%,

⑿如果人民币升值过快,将会使商业银行的呆坏帐剧增,增加其授信业务的信用风险。再次,对房地产和股市的影响。如果人

民币快速升值或中长期进一步升值后,国际游资的大规模撤离,还将对中国的房地产行业和股市造成不利影响,带来房地产和股市价格跳水的风险。总之,正如雷达等所指出的:“人民币汇率升值对于企业外部融资、企业储蓄、家庭储蓄的增长都有抑制作用”,“3%~5%的升值对中国的金融部门的冲击是可以承受的,而升值20%~30%将直接导致宏观环境的恶化和金融部门的全面紧缩”,“甚至可能引发金融危机”

⒀。

人民币升值的收益主要有:(1)人民币升值对产业结构和贸易条件的改善效应。根据杨帆等的研究成果:在通货膨胀率不变的条件下,人民币升值的贸易条件改善系数为0.37。

⒁(2)人民币升值对我国外部失衡的改善效应。人民币升值对我国外部失衡的改善效应是非常低微的:一方面,中国的高贸易顺差主要根源是国际产业的“迁移效应”。华盛顿国际经济研究所的一项调查报告也显示,中国对美国贸易顺差的75%来自FDI产生的“迁移效应”。而这种基于中国廉价劳动力的国际产业转移所形成的“中国加工,欧美消费”的贸易格局,短期内很难调整,从而形成中国贸易顺差的刚性。另一方面,中国进出口贸易具有显著的加工贸易型特征。人民币升值虽然使我国商品出口的外币价上升,但是在加工贸易中是“两头在外”,大部分原材料来自进口,人民币升值又会使进口价格和企业的成本下降,可抵消绝大部分因人民币升值给加工贸易出口所造成的消极影响。经验证明,我国进口对出口的弹性为0.818,即近82%的进口经过加工后复出口,人民币升值有利于进口,进而有利于复出口,

⒂导致中国贸易收支与汇率变动的相关度极低,汇率变动仅能解释贸易收支的3%

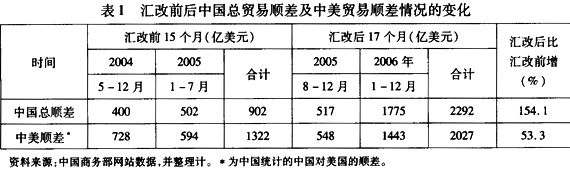

⒃。汇改后的实际效应也进一步验证了人民币升值对贸易收支改善的低效率:截止2007年1月底,人民币对美元已累计升值6.39%,但中国总贸易顺差和中美贸易顺差却均不减反增(详见表1)。

可见,近期人民币升值的成本明显大于收益,尤其是人民币的快速升值。人民币汇率政策的选择也必须对此予以充分考虑和权衡。

(四)长短期经济目标,即经济增长速度和增长质量间的权衡

就短期目标而言,必须要继续保持人民币汇率的适当低估,以确保较高的经济增长速度和就业水平,这是由我国仍然是世界上第一大发展中国家的基本国情所决定的。然而,近年来的人民币汇率的过于低估,却形成国内粗放经营的模式,不利于经济结构的升级和增长方式的转变,即不利于长期内经济增长的可持续性和长期目标的实现。因此,就长期目标而言,需要人民币升值,但如果升值过快,超过了我国经济的消化能力,届时就有可能会造成我国经济增速的大幅度下降和失业率攀升的负面效应。由于“广场协议”后日元的升值过快、幅度过大,导致日本的经济走向衰退,日本的失业也随之增加等一系列负面影响(俗称“日元升值综合症”)。日本的经验教训值得我们深思。姜波克等指出,当经济增长处于初期阶段,要使汇率靠近均衡汇率区间的上限(本币汇率较低),即选择投资推动型均衡汇率;当经济增长到一定时期,再发挥汇率对技术和知识使用的促进作用,使汇率向均衡汇率区间的下半部分和下限移动(本币升值),即选择技术促进型均衡汇率。

⒅可见,人民币汇率的调整必须在短期的经济增长速度和长期的经济增长质量之间进行权衡。理性的做法就是让人民币逐步升值,使人民币从比较低估的状态向比较不低估的状态进行缓慢升值,即由投资推动型均衡汇率逐步向技术促进型均衡汇率缓慢过渡,以同时兼顾中国经济总量的赶超和增长质量的提升。

四、结语

汇率是比价,更是杠杆和政策工具,并可根据经济发展的不同阶段,选择投资推动型均衡汇率或技术促进型均衡汇率,是“均衡汇率杠杆论”的中心思想,为人民币汇率的选择提供了新的思维和理论依据。

根据汇率的杠杆属性,不同的汇率水平或调整方向具有不同的经济效应。本币汇率低估或下浮,有利于短期内经济增长速度和就业水平的提高,但对增长的质量,即经济增长的长期目标的实现会带来负面效应;反之,本币汇率高估或升值,则会损害经济增长的速度,导致失业率的增加,但却有利于经济增长方式的转变和增长质量的提高,有利于经济在长时期内增长的可持续性。一国汇率政策的选择,必须予以充分的权衡和取舍。

基于中国显著的二元经济结构特征、巨大的就业压力和内外均衡实现的需要,以及人民币升值的收益与成本的比较等,笔者认为,在今后较长时期内,人民币宜取适当低估(或者说取均衡汇率区间的上半部分),这是确保我国在较长时期内必须具有较高的经济增长速度,并解决就业问题的内在要求。然而,从外部失衡的压力和中国经济的可持续发展来看,又对人民币提出了升值的迫切要求。因此,权衡各种因素和利弊,今后较长时期内人民币汇率仍宜采取适当低估,并逐步升值的方略,即让人民币从目前比较低估的状态向比较不低估的状态进行缓慢升值,或者说由均衡汇率区间的上半部分逐步向下限移动,以达到在实现中国经济总量赶超的同时,兼顾经济增长质量和经济结构提升的目标。

基金项目:本文系广西壮族自治区教育厅科研项目“关于人民币汇制改革与配套改革研究”(项目批准号:200504236)的阶段性成果。

作者简介:曹垂龙,广西梧州学院副教授。

注释:

①姜波克:《均衡汇率理论和政策的新框架》,《中国社会科学》2006年第1期。

②③④⑧⒄姜波克等:《人民币均衡汇率理论的新视角及其意义》,《国际金融研究》2006年第4期。

⑤⑥⑨⑩⒀雷达等:《人民币汇率与中国货币政策研究》,北京:中国经济出版社2006年版,第37、18、56-63、52、55页。

⑦江春:《超额货币与人民币汇率》,《经济科学》2006年第1期。

⑾韩复龄:《一篮子货币》,北京:中国时代经济出版社2005年版,第154-155页。

⑿仇高擎:《人民币汇制改革对我国商业银行的影响及其对策》,《新金融》2005年第11期。

⒁杨帆等:《透视汇率》,北京:中国经济出版社2005年版,第84页。

⒂任永菊:《我国进口与出口的关系检验》,《当代经济科学》2003年第3期。

⑹谢建国等:《人民币汇率与贸易收支:协整研究与冲击分解》,《世界经济》2002年第2期。