[摘要]关于利率平滑的研究不仅在理论成果上十分丰富,而且该理论在货币政策操作中的实践也深刻地影响了西方多国货币政策的制定。如果在一定时间范围内,采用连续、同方向、微幅的“平滑”调整利率模式,将能更好地利用经济运行中市场机制的作用,其效果是使经济更加趋近于平稳发展的自然状态,这对我国现时期的货币政策操作也具有重要的启示作用。

[关键词]利率;平滑调控;货币政策操作

[中图分类号]F830.31 [文献标识码]A [文章编号]1003-8353(2008)06-0039-05

一、西方利率平滑调控理论成果述要

首先,对利率平滑调控模式产生的原因进行解释。Brainard(1967)认为,在现实中,由于决策者做出决定所要参考的变量多数情况是估计得出的,因此会导致这些变量在一定程度上的不确定。这些不确定又会引起决策者所做的决定与完全确定情况下做的决定相比,是非最优的。为了减少这些不确定对决策效果的影响,决策者在制定决策时,应该谨慎,应该采取简单规则、小幅变动,并同时观察决策的效果,在发现决策错误时可以及时改正。Jeffery D·Amato和Thomas Laubach(1999)认为,美国联邦基金利率之所以在很长时间内是缓慢变动的,很大程度上是受其制定的联邦基金政策的影响,而使联邦基金政策具有这种惯性的原因要归结为货币当局在不确定的情况下采取了谨慎的态度。Woodford(1999)提出,中央银行要根据经济条件变化逐步调整利率。在私人部门行为最优化的情况下,利率平滑(也称利率惯性)是最优的。其理由是,从长期来看,较小的持续短期利率调整会产生较大的效应,并对总需求产生影响。在分析货币政策规则时,可以对利率目标加入部分调整到其目标利率水平的因素,例如对上期利率和目标利率分别赋予一定的权重:r

t=θr

t-1+(1-θ)r

t。

其次,利率平滑调控模式对货币政策实践的理论与现实意义。Woodford(2003)认为,利率的平滑操作可以使基准利率的未来变化更具有可预测性,从而增强货币政策的有效性。中央银行保持方向一致的利率调整,可以避免有前瞻性预期的公众对货币政策失去信心。将利率平滑模式引入货币政策之后,能够使中央银行在相机决策时以更加惯性的方式调整利率,在更大程度上保持通货膨胀和产出缺口的稳定。Jess Behabib、Stephanie Schmitt-Grohe和Martin Uribe(2003)对后顾性的利率规则、利率平滑政策与宏观经济的稳定性之间的关系进行了研究。他们从整体分析出发,认为后顾性(Backward—looking)的利率规则并不能保证经济均衡的唯一性。对于某些不确定的参数,均衡周期是存在的。研究表明,如果将利率设定为滞后期利率和当前通胀率的函数,那么货币政策规则就更有可能保证整体经济的均衡性。

最后,对利率平滑调控运行机理的理论解释。Brain Sack和Volker Wieland(1999)认为,如果央行的唯一政策目标就是保持产出和通货膨胀的稳定,那么利率平滑调控模式能够相当好的代表央行的货币政策行为。并在已有的文献资料的基础上,总结出了利率平滑调控的三种解释:其一,市场参与者的后顾性行为;其二,主要宏观经济变量测量上的误差;其三,相关结构性参数的不确定性。Chugh(2004)的研究则可以视为最近十年来“利率平滑”领域的开创性工作。Chugh以拉姆齐模型为基础,在动态随机的一般均衡框架下研究了消费的外部性对家庭消费决策的影响,并结合资本形成和名义刚性一起影响到了中央银行的货币政策操作。Chugh将家庭的攀比行为和习惯形成等两类消费的外部性引入拉姆齐效用函数中,并且把资本形成和名义刚性引入不完全的市场竞争中。研究表明,在价格粘性和工资粘性的不完全市场中,消费的外部性以及资本形成中厂商利润最大化的行为使得央行遵循经济中消费与资本积累的渐进性和名义刚性的运行特征,进行利率平滑是与经济运行规律一致的,所以是最优的。

二、利率平滑调控的本质内涵

利率平滑(Interest Rate Smoothing)一词最初是用于描述最近十几年来国外基准利率变动的一个特征,即基准利率是趋向于在同一方向上,连续、小幅变动的,而相反方向的变动相对较少且间隔时间长。基准利率的变动之所以会表现出“平滑”的特征,是因为当货币当局所面临的宏观经济环境产生变动时,中央银行一般情况下会倾向于在同一方向上连续地以较小的幅度来调整市场基准利率,逆向调整基准利率的次数较少而且间隔时间长,进而影响利用资金的成本,从而达到调整经济运行状态、保持宏观经济环境的相对稳定、实现货币政策目标的目的。有学者做过相关的实证检验,包括美国、加拿大以及澳大利亚等国家在内,许多西方国家的基准利率变动均在不同程度上具有这种“平滑”的特性。

如果货币政策,即以利率作为工具变量的最优货币政策规则,对诸如通货膨胀和国民产出等宏观经济变量的反应是有序地、系统地,那么利率变动的平滑特性也就反映了这些宏观变量变动的平滑性、持续性。当中央银行的行为可以由一个利率反应方程来表达时,这种利率与主要宏观经济变量变动的相关性就会成为可能,该利率规则就是一种本期基准利率会系统地反应国民总产出、通货膨胀以及滞后期利率变动的方程。该规则的一般形式可以归纳为:

r

t=pr

t-1+(1-ρ)(r

*+π

t)+α(π

t-π

*)+βy

t 公式1

根据这个公式,本期基准利率r

t是由滞后期的基准利率rr

t-1、均衡时的实际利率r

*、通货膨胀率π、目标通货膨胀率π

*以及产出缺口yr

t共同决定的。系数α和β表示现期基准利率对产出以及通货膨胀的反应程度,同时ρ表明滞后期的基准利率在决定现期基准利率中所占的权重。公式1其实就是包含了滞后期基准利率且经过扩展后的泰勒规则。

可以说,中央银行采取平滑调整利率的货币政策,既是放弃了货币供应量作为其中介目标转而采用利率为其中介目标,同时也更强调货币政策“中性”特征,使名义利率以渐进的方式逐渐靠近长期均衡实际利率,这种平滑调控利率的方式既不会抑制经济也不会对经济起刺激作用。根据公式1,如果国民产出、通货膨胀的变动是具有持续性的,那么基准利率的变动就会显现出一些“平滑”特性。然而,基准利率这种沿同一方向持续变动的“平滑度”究竟有多大,这还要取决于像公式1这种利率反应方程的两个特性。首先,滞后期利率的系数p属于(0,1),它表明滞后期利率对于其他宏观经济变量变动的局部调整特性。特别需要指出的是,它

同时也表明当国民产出与其潜在水平存在差异、通货膨胀与其目标水平有偏差时,都会引起沿同一方向连续的政策操作,直至国民产出和通货膨胀回归到其期望的路径上。其次,利率规则反映经济变动的总体反应能力是由系数α和β决定的。对于给定的ρ,国民产出和通货膨胀的系数值较小将导致利率变动得更加谨慎,也就是说会使得利率变动趋于稳定。很多学者将各国的数据用于拟合公式1,拟合的结果显示各国货币当局均对利率平滑这种调控模式具有明显的偏好,美联储的数据更是表明其平滑系数D高达0.8。

三、国外利率平滑调控实践

近年来的国际货币政策实践表明,各国的中央银行在货币政策操作过程中,都在极力地避免基准利率的大幅变动,而更倾向于在同一方向上连续小幅地调整基准利率。

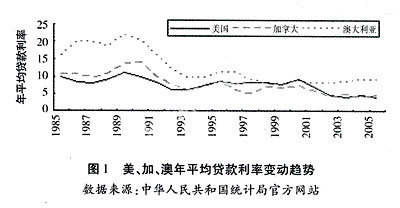

从图1中我们可以清晰地观察出西方主要国家的年平均贷款利率的变动趋势,在过去的十几年中,西方主要国家的利率变动存在这样的特点:短期内,利率趋于稳定,较少变动;长期内,利率的变动是渐进式的,并且央行尽可能少的变化利率调整的方向。美国的中央银行,也就是美联储,在过去的很长一段时间内,货币政策的执行所遵循的理念就已经是这种平滑的调控思想,相比较而言,加拿大、澳大利亚、英国等开始采用这种利率调控模式还是最近这十几年来的事情。目前,虽然以25个基点来微幅调整利率的操作方式已经被越来越多的国家所采纳,但是,当经济遭受严重的冲击时,较大的利率调整也是必然的。

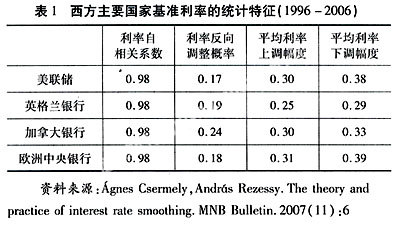

图1直观描述了世界主要经济国家利率变动的“平滑”趋势,也有学者采用计量分析的方法,验证了世界经济“利率平滑”时代的到来。在大多数国家的利率统计特征中,基准利率的自相关系数都是很显著的,这表明本期基准利率的水平在很大程度上是取决于上一期基准利率的高低。该统计表格所能传达的另一个信息是,当中央银行开始沿着某一方向调整基准利率后,那么利率将继续沿着该方向持续变动下去概率,是央行改变利率调整方向的3—4倍,这表明央行在尽量避免频繁改变利率调整周期。

通过以上分析,我们不难看出,无论是由利率变动原始数据得到的主观图表,还是有关学者所做的计量分析,都揭示了同一个现象:西方主要发达国家都在不同的程度上采用“平滑”的方式来调控利率。这些国家的中央银行,在利率调整的幅度上越来越谨慎,基准利率25个基点的小幅调整已经成为一种趋势;在进行利率调整时越来越关注上期利率,因而利率的自相关系数可以达到95%以上;在变化利率调整方向时越来越小心,尽量避免利率调整方向的频繁变动,保证利率在较长时间内沿着同一方向进行调整。

在格林斯潘担任美联储主席之后,美国的货币政策中介目标就开始由货币供应量转为利率,相应的货币政策也转而采取中性的规则利率调控方式。具体的说,就是使利率水平保持中性,对经济既不起刺激作用,也不起抑制作用,通过利率调整使经济的年增长率基本保持在2%~3%的水平,从而使得利率政策同时达到稳定物价和保证经济增长的双重目标。在这种思想的指导下,美国20世纪90年代以来的利率政策的实施,多数采取的是小幅微调的方式,并且尽量避免频繁的改变利率调整的方向,即施行的是“平滑”的利率调控。在这段时间内,美联储积极地运用利率杠杆来调节经济,在稳定宏观经济波动方面取得了显著的成绩。

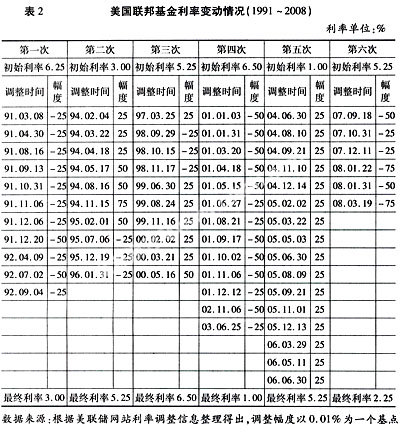

从表2中的利率变化情况,我们可以总结出,在最近的十几年中,美联储的利率政策具有两个特点:其一,联邦基金利率会在较长时间内朝着同一个方向变化,即连续的升息或降息;其二,联邦基金利率的变化显得很谨慎,要想达到某一调控目标水平,往往需要小幅、连续的利率调整,利率调整的幅度一般不超过50个基点。

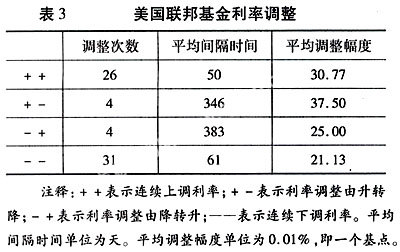

对表2做进一步的统计分析,可以使得我们更清楚地观察到联邦基金利率调整的“平滑”特征。在1991年3月到2008年3月的十七年时间里,美联储共进行了65次联邦基金利率调整,这其中连续升息的调整有26次,连续降息的调整有31次,联邦基金利率连续朝同一方向变化的概率为87.69%,表明联邦基金利率的变动具有连续朝同一方向变动的趋势。而且,在同方向连续调整利率周期内每次利率调整的时间间隔。要远远小于利率朝相反方向调整的时间间隔。连续上调利率的时间间隔最短,平均仅为50天,其次是连续下调利率,平均间隔时间为61天。相比较而言,利率调整方向发生变化的时间间隔则较长,由升转降,平均间隔346天,由降转升,平均间隔383天,远大于连续同方向调整利率的平均时间间隔。

表3中还表明了联邦基金利率调整幅度的变化情况。在表2中的65次联邦基金利率调整中,美联储45次采用25个基点进行调整,17次采用50个基点,仅仅3次采用75个基点。这其中,连续上调时联邦基金利率的幅度平均为30.77,由升转降时调整幅度平均为37.50,由降转升时平均为25.00,连续下调时平均为21.13。可以说,在过去将近二十年的时间里,美联储调整联邦基金利率的幅度一般不会超过50个基点,而且绝大多数时候是以25个基点来调整的,只有在极个别的情况下才会采用75个基点的大幅调整政策。

总结美国的利率政策实践可以发现,利率杠杆已经成为美联储一项经常性的货币政策工具,具有高频率、小幅度、持续性的特征。这些特征表明美联储在简单货币政策规则思想的指导下,利率调整采用的是渐进平滑的调控方式,这样,利率反方向的调整通常就预示着新货币政策的开始,这些也就强有力地证明了美联储在采用利率平滑的调控方式,即在同一方向上、连续、小幅的调整利率,而利率朝相反方向的调整则较少发生。

四、结论与启示

综观国外成功的利率平滑调控实践,我们从中可以得出一些值得借鉴的基本结论,而结论本身对我们同时也具有启示作用。

(一)利率平滑政策较适宜在经济运行较平稳时使用

一般来说,经济运行有两大特点:一是方向的变动性,即总是在交替向上或向下运动,经济总是在波峰和波谷间来回振荡;二是运行的惯性,无论经济是处于上升阶段还是下降阶段,运行过程中都有一种沿同方向继续下去的冲力。如果此时不加以抑制,经济运行就会很快超过潜在增长率和适度区间,进入过热或者衰退,但是如果采取强干预,由于力度太大,也会容易产生矫枉过正的偏差。当经济运行呈现出第二类特点时,也就是经济运行较平稳时期,货币当局在进行宏观调控时应该采用“平滑”的利率政策,以达到既适度减缓经济惯性的冲击、保证经济继续在适度区间内运行,又避免由于调整力度过强导致经济振荡的目的。从美国的实践来看,利率平滑政策大显身手是在上个世纪90年代,而这段时期也是美国经济状况较好的时期。那么,在经济状况较好的时期,经济一般都是在增长的,失业率也比较低,此时利率政策所要实现的往往是单一目标,即保证物价稳定。根据丁伯根法则,在政策手段数量有限的情况下,单一目标往往是比较容易实现的。所以,在美国整体经济运行状况良好,利率政策目标单一时,美联储的主要任务就是减缓经济运行惯性

的冲击,此时微幅、平滑的利率政策实施效果也就最显著。意识到利率平滑调控的这种局限性,我国在实施利率平滑调控政策时,就应该做到准确判断当前经济运行情况,只有当经济运行状况良好,货币政策目标单一时,才选用这种平滑的利率调控操作方式,发挥其应有作用。

(二)利率平滑调控方式的有效实施,要以较健全的利率市场机制为基础

美联储的利率平滑之所以能够成功,这与其整个利率体系的高度“市场性”是分不开的。首先,美国的中央银行是具有很强的独立性的。美联储有权根据经济的实际情况来独立制定利率政策,而无需总统批准,这就从起点上决定了美国的利率政策是完全服从于经济调节需要的;其次,美国注重货币政策工具的协调使用。美国联邦基金利率是美国银行利率体系的核心,美联储正是通过配合使用公开市场业务、法定存款准备金以及再贴现率等货币政策工具来对其进行调节的,从而引导社会总体利率水平朝其目标方向变化。这样,美联储只需通过掌握的政策手段来调节和引导市场利率,而不用对市场利率进行人为的行政干预;最后,美国拥有较顺畅的货币金融传导机制。美国成熟的利率市场化及其有效的货币金融传导机制,保证了其货币政策执行的有效性,使其货币政策的发展相对走在世界前列。基于以上的种种分析,与美国相对照,现今我国的央行还不具有自由制定和执行利率政策的独立性,公开市场业务也还不够完善,货币金融传导机制中还存在一些障碍。但是,可喜的是,我国央行在制定利率政策方面的独立性正在逐步增强,我国的利率市场化改革也在如火如荼地进行着,我国目前已经形成了初具雏形的基准利率——Shibor,这为我国央行货币政策调控方式从数量型向价格型转变创造了有利条件。借鉴美国的实践经验,在我国逐步推行利率平滑调控的进程中,公开市场操作的重要性也会日益得以彰显。

(三)利率平滑调控依赖于精确的技术手段和前瞻性的思维方式

一方面,美联储能够准确地把握调息的周期。实践上,美联储每次变动利率之后,都会根据宏观经济的走势做出进一步调息的判断。美联储对经济走势的准确判断,以及积极主动、预测性的调息行为有效地对宏观经济进行了成功的干预,使得美国自上世纪90年代以来及2001年以后,经济增长始终保持在3%-4%的高增长水平。我们认为,美联储的这些成功经验是值得借鉴的。另一方面,美联储自2004年6月30日以来的升息,并非美国经济已经出现过热,而是基于对将来可能出现经济过热的判断。对于货币政策的前瞻性,格林斯潘在美国参议院银行委员会有一番发言可以说明问题,“中央银行需要考虑的,不仅是未来经济发展最有可能的道路,还有围绕这条发展道路可能出现的各种情况。据此,决策者需要做出判断,对各种可供选择的政策所可能导致的不同结果的可能性、代价以及收益再做出抉择”。这种前瞻性的宏观调控意识也是我国央行所应具备的。