[摘要]近年来,国际短期资本流动的不稳定性日益彰显,已成为引发许多国家货币危机的一个重要因素。因此,这些国家纷纷采取了各种资本管制措施,以期防范货币危机的发生。但是,从理论上看,资本管制有效性的问题始终充满争议,“热钱假说”与“不良信号假说”争执不下;从经验上看,对国际资本流动的管制并不必然降低货币危机的发生概率,甚至适得其反,进而导致资本管制与发生货币危机较高的可能性之间存在着一定的关系。这对我国的借鉴意义是显而易见的。

[关键词]短期资本;货币危机;资本管制

[中图分类号]F831.6 [文献标识码]A [文章编号]1003-8353(2008)01-0168-05

一、问题的提出

近年来,国际短期资本流动的重要性和不稳定性日益彰显。国际清算银行(BIS)2007年报告指出,从2004年4月至2007年4月全球外汇市场日交易量增加了71%,达到惊人的3.2万亿美元,并且大部分在从事国际金融投机。在我国,国际游资的不断涌入提升了短期外债占外债总余额的比例,2006年高达56.85%。这些寻求短期汇率和利率变动收益的短期游资,已成为当今国际资本市场上引发动荡和风波的一个重要因素。据IMF统计,1980~1995年,IMFl81个成员国中有131个国家遭遇了货币危机和银行危机问题,而近些年来的亚洲金融危机、俄罗斯货币危机、阿根廷货币危机等,更是给全球金融体系带来了巨大的冲击。

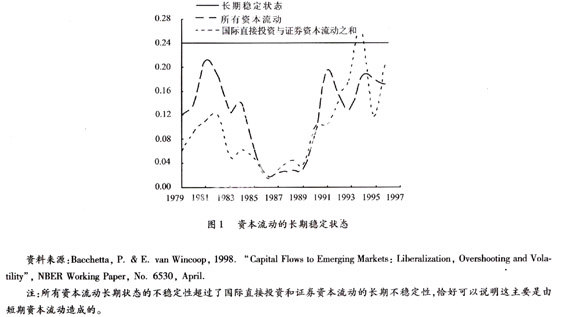

与此同时,国际短期资本流入所带来的短期债务主要集中在拉美和亚洲的有关国家(Rodrik和Velasco,1999),且这些国家资本流人的不稳定性完全可以由短期资本的不稳定性来解释(见图1)。因此,这些国家纷纷采取了各种资本管制措施,以防范货币危机的发生。但是,从理论上看,资本管制有效性的问题始终充满争议,“热钱假说”与“不良信号假说”争执不下;从经验上看,对国际资本流动的管制并不必然降低货币危机的发生概率,甚至适得其反。因此,从短期来看,在某些具体环境和条件下实施资本管制是合适的,但是绝不能将此作为防范本国货币危机问题的一种长期手段。从长期来看,资本自由流动的好处是显而易见的,其前提是一国要持续进行宏观经济因素的改革,且只有资本管制能够支持这些改革时方能实施。

二、资本管制有效性的理论纷争

虽然资本管制重新流行,但资本管制有效性的理论研究仍然是模糊不清,两派观点争执不下,且相关的系统实证研究也少之又少(Gregnrio等人,2000)。

主张实施严格资本流动管制的经济学家认为,资本管制是限制资本流动、扩大汇率稳定性的有效工具,这一观点被Glick和Hutchison(2000)称为狭义的“热钱”假说(“Limiting Hot Money”Hypothesis)。其主要内容包括:一方面,就资本管制的原因来看,主要是基于减少宏观经济不稳定性的考虑。Tobin(1978)认为,“无论在固定汇率制还是浮动汇率制下,私人资本都可以进行大规模的国际流动。由于金融资本流动限制了各国利率之间的差别,因而严重制约了央行和政府实施适合本国的货币和财政政策;同样,汇率投机也会对本国经济带来严重后果”。Krugman(1999)指出如果发展中国家放弃固定汇率制度,不仅会增加外债支付负担,而且货币贬值也具有引发通货膨胀的危险。与之相似,关贸总协定前经济政策顾问Bhagwati(1998)表示:“亚洲金融危机与各经济体放松对资本账户控制,从而使银行和企业能够在国外融资并由此引发大量国外短期资本的借入是分不开的”。另一方面,就资本管制的时间来看,Krugman(1998)提出,当发生危机时应该对资本外流实行暂时管制,而危机过后,应该立即取消资本管制。Edwards(1999a)反对在经济状况良好时进行资本管制,而赞成在发生危机时实施资本管制,并将其定义为“治疗性管制”(Curative Controls)。Krug-man(1999)在对马来西亚金融危机后实施的资本管制时再次重申类似观点:“马哈蒂尔的资本管制使马来西亚经济恢复得更快,可以证明,在危机时期实施资本管制是可行的”。

反对资本管制的经济学家则认为,资本管制向市场发出了一个不良政策的信号,反过来会加大资本外流和货币危机的可能性,因而也是一个货币危机的开端,这一观点被Glick和Hutchison(2000)称为“不良政策信号”假说(“Signaling Bad Policy”Hypothesis)。其主要内容包括:其一,就政府资本管制的能力来说,很多经济学家表达了怀疑之情。Mathieson和Suarez(1992)发现实施资本管制的国家不仅不能有效地防止资本外逃,而且还延迟了私人部门对基本经济因素恶化的反应。Rodrik(1998)通过构建衡量资本管制的虚拟指标来研究1979~1989年间资本管制对增长、通货膨胀和投资的影响,研究发现:在其他控制变量不变的情况下,资本管制对宏观经济运行并没有显著作用。其二,就资本管制的效果来说,与支持者预期相差甚远。Eichengreen等人(1993)实证分析了1962~1992年欧洲货币同盟(EMU)为主的20个国家的情况发现,资本管制对利率和外汇储备的影响甚微。Bartolini和Drazen(1997a,b)断言,强制实施资本管制会产生相反的影响,因为它是宏观经济不稳定导致未来政策不连贯的坏信号。Edwards(1999a)从新兴市场国家实施资本外流管制(尤其是数量管制)的历史出发,发现大多数情况下管制无助于经济调整过程,反而会扭曲经济、产生腐败,因此不应用来应对货币危机。其三,就发展中国家采取资本管制的情况来说,其目的主要是扩大国内税基,在经济状况不良、其他税源受损的情况下有助于保证其稳定的税收流(Bartolini和Drazen,1997a,b)。因此,资本管制在发展中国家要比发达国家普遍和重要。但是,Johston和Ryan(1994)对52个发展中国家和工业化国家1985~1992年资本管制有效性的研究表明,与发达国家相比,发展中国家实施的资本管制并不有效。

三、资本管制有效性的经验分析

(一)资本管制有效性的统计描述

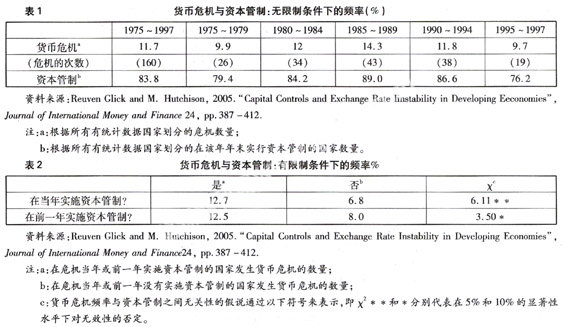

在资本管制的有效性方面,Glick和Hutchison(2005)进行的统计(见表1)描述了在各国对资本流出无限制条件下,1975~1997年间和这一期间每五年(1995—1997年的分样本除外)各国发生货币危机和实施资本管制

的概率。可以看出,一方面,在1975—1997年间,共有69个发展中国家经历了160次货币危机,发生频率为11.7%,其中,1975~1979年间发生的频率最低(9.9%),1985—1989年间发生的频率最高(14.3%)。另一方面,在同期实施资本管制的发展中国家占了绝大多数(占统计样本的83.4%)。尽管这一比重较高,但是值得注意的是,自1975—1989年实施资本管制国家的数量攀升很快,但自20世纪90年代后则呈下降趋势。通过数字来看,1985~1989年实施资本管制的比重高达89.0%,但在1995~1997年间则降到了最低点(76.4%)。

表2给出了各国在限制资本流动条件下货币危机的发生频率,由此提出了一个尖锐问题,即对资本流动的管制是否会影响货币危机的发生概率?对此,Glick和Hutchison(2005)研究了在危机发生当年和前一年实施资本管制的情况,其中x

2用于检验货币危机与资本管制无关性假说是否有效。显然,在当年实施资本管制发生货币危机的概率(12.7%),较之在当年不实施资本管制(6.8%)要高得多。x

2否定了二者的无关性,且显著性水平较高(超过了5%)。尽管不在前一年实施资本管制的货币危机发生频率较低(8.0%<12.5%),但其显著性仍在10%左右。这就表明,至少从表面来看,资本管制可能是无效的,甚至提高了货币危机发生的可能性,因此资本管制并不能降低一国货币不稳定的风险。

此外,为衡量各国发生货币危机的影响因素和概率,Glick和Hutchison(2005)选取了90个国家(32个新兴市场国家和58个发展中国家、转型经济国家)作为样本空间,这些国家不仅包括那些在1975~1997年间经历了危机的国家,而且也包括同一期间没有经历严重危机的国家。研究发现,在不考虑和考虑宏观经济因素条件下,所计算出来的实施资本账户限制对于货币危机可能性的概率基准高达31~36%。Eichengreen和Leblang(2003)考查了不同货币制度条件下资本账户自由化与国际金融危机的关系,发现结论大同小异,甚至在某些条件下,还可以得出“国际金融危机=资本管制危机”的结论。

既然资本管制不足以克服货币危机,且很容易成为下一场货币危机的开端,那么为什么许多国家仍偏爱资本管制呢?经济学家对此做出了不同的解释。Grilli和Ferretti(1995)发现,发展中国家的政治不稳定与资本管制有关联。Bartolini和Drazen(1997a,b)检验了资本管制的一系列影响因素,证明有较高政府支出水平、较多:参与国际贸易、较高经常账户赤字的国家更有可能实行资本管制。Edwards(1989)调查了1961~1982年20个国家的情况,发现越是在货币危机爆发的前几年,资本管制越强。Glick和Hutchison(2005)在此基础上指出,一系列因素共同导致了货币危机的发生和资本管制的实施,具体包括宏观经济变量、经济结构因素和政治因素,并通过计量模型验证了这一判断。

(二)资本管制有效性的历史反思

在历史上,20世纪90年代以来,巴西、智利、哥伦比亚等拉美国家均采取了目的相同、措施不同的资本管制措施,包括限制短期资本流入;金融危机期间广泛采取外汇管制;针对资本流入问题采取涵盖财政、货币和资本管制的组合政策等。但是,除了智利20世纪90年代的资本管制政策是比较成功的之外,其他国家都成效不佳。

1 资本管制的有效性是有限的、暂时的

例如,智利政府对企业直接借入的外债,要求将其20%放人中央银行,存期一年,其实质是对投资时间低于12月的外资进行处罚,1992年更是将该比率上升到30%。这一做法在不改变流入总量的情况下,通过改变其期限构成的方式,确实促使了短期资本数量的下降和长期资本数量的上升。再如,马来西亚对短期资本流入实施临时性限制,的确立竿见影,在接下来的一年中,大大降低了短期资本的流入。此外,拉丁美洲国家的资本管制在实施初期也具有一定的效果,虽然未能控制净资本流入的总规模,但至少在减少短期资本流入方面获得了部分成功,因而是有效的。因此,考虑到外部冲击可能导致成本高昂的货币危机,实施管制措施不失为一种短期政策选择。

2 从长期来看,资本管制不可能维持久远

这是因为,其一,资本管制成本较高。如果一国要取得资本管制的成功,那么管制措施必须是综合性的。管制措施越综合,对经济的扭曲就越大、成本也就越高。综合性直接管制虽然使金融市场不成熟的国家在一定程度上避免了外部冲击和压力,但也阻碍了金融市场的发展和改革、失去开放市场的效率改善。其二,资本管制效果不尽如人意。拉美国家的资本管制均没有达到同时保持国内外较高利差、缓解汇率升值压力两个目标。以巴西为例,资本流入的规模没有减少;大规模的冲销政策还提高了准财政成本;虽然降低了实际汇率的升值压力,但却没有扼制实际汇率的升值趋势。与此同时,资本管制的效果还与其实施的时间长短有关。许多国家考虑到如果取消资本管制会导致大规模的资本流入,但事实表明,资本管制实施的时间越长,越会抵消其所带来的好处。正如马来西亚对短期资本流入实施临时性限制,其成效也仅仅维持了一年,随后便出现了短期资本流入增加的现象。智利亦是如此。虽然其资本管制对资本流入结构有一定影响,但其发挥作用的时效更为有限,仅为6个月。

3 放松资本管制、实施资本账户自由化必须采取循序渐进的方式

鉴于资本管制的长期无效性,有的发展中国家也尝试放松资本管制,实施资本账户自由化的改革举措。智利的情况较为典型,20世纪70年代中后期至80年代初期智利进行了激进式的资本账户开放,结果惨遭失败。从20世纪80年代中期开始,智利汲取教训,开始了渐进式开放资本账户进程。到目前为止,智利资本账户的开放情况可以说是成功的。因此,其成功经验表明,在国内经济没有严重失衡时,实施资本管制政策,逐步推行资本账户开放可能是一种较为理想的政策选择。

四、结 论

资本管制的理论纷争与经验分析,可以为我国的资本管制改革带来以下几点启示:

首先,正确认识资本管制的短期有效性和长期无效性

国内学者在研究中国资本管制的效果时,均发现其有效性受到了严峻挑战。刘卫东(2004)把储蓄和投资的相关性检验作为度量资本管制有效性的方法,证明我国的资本管制短期内是有效的,但长期看是弱效的。刘俊奇(2005)发现,随着经济全球化的发展与深化,资本管制的效果逐渐减弱,最显著证据就是我国资本外逃的规模逐年扩大。金荦、李子奈(2005)的研究表明我国对资本流出的管制不如对资本流入的管制有效,其中对控制短期资本流动和抑制资本外逃和热钱进入方面效果尤其不佳。因此,伴随着中国资本管制时间的延续、经济对外开放程度的提高,资本管制防御资本外逃方面的成本会逐渐提高、难度会加大。这是我国资本管制必须接受的客观现实,也意味着放松资本管制将是未来改革的基本方向。

其次,放松资本管制需要一系列相关的配套条件

稳定的宏观经济形势、完善的国内金融体系、合适的汇率制度与汇率水平、适宜的国际收支结构均是放松资本管制不可或缺的条件。只有落实好这些基本配套条件,才能保证宏观经济的稳定与安全、抵御外部资本的冲击。智利过去20年间的两次资本管制,虽然目的方式类同(目的是应对外部冲击,方式是对外国资本流入要求无偿存款),但结果却大相径庭,第一次的失败与第二次的成功形成了鲜明的对比。究其原因,第二次开放资本账户的渐进化进程是依靠在调整宏观经济、改革银行体系和金融监管方面取得的成效来实现的。由此可见,一方面,资本管制政策发挥效用需要宏观经济和金融监管的改善作为前提;另一方面,只有进行彻底的结构性经济改革,才能增强自身抵御外部冲击的能力。换言之,单靠资本管制本身,是不可能消减一国经济对抗外部冲击的脆弱性的。

最后,放松资本管制必须采取循序渐进的方式

根据我国资本管制目标的要求,我国的资本管制也需要采取循序渐进的改革方式。一方面,应当继续对资本流入保持适当控制,防止资本过度流入。目前,随着贸易和投资自由化进程的不断加快,国际资本流入我国的倾向十分明显。若短期内大幅减少外国资本流入限制,那么势必会出现资本过度流人的情形,甚至导致金融的不稳定。另一方面,我国可以积极推动外国投资的自由化过程,即利用国外资金继续推进国内企业改革金融机构重组,增强市场竞争力和抗风险能力,逐步放松国内企业的海外投资管制。