[关键词]竞争企业;R&D合作;知识溢出;政府补贴

[摘要]在同一产业内知识溢出的条件下,政府提供补贴政策总能激励企业的R&D行为,但政府提供税收优惠政幕时,只有在知识溢出水平足够大,且税收优惠力度在一定范围内时,企业R&D合作收益才会大于R&D不舍作收益;而当政府提供直接补贴时,只需知识溢出水平足够大,企业R&D合作收益就会大于R&D不合作收益。

[中图分类号]F270 [文献标识码]A [文章编号]1003-8353(2007)06-0165-05

一、引 言

20世纪80年代之前,美国政府对企业之间的R&D合作基本上是采取禁止的态度,认为企业间R&D合作与企业在产品市场中合谋会有千丝万缕的联系,会限制自由竞争的健康发展,损害社会福利。但是,当产业内的知识溢出程度较高时,企业缺乏研发投入的激励同样会影响社会福利的提高。此时如果仍然限制企业间的R&D合作就会同样危害社会福利。20世纪60年代后,日本政府率先采取了许多激励企业之间R&D合作的政策措施,主要包括直接出资补贴、间接税收优惠等。在这些政策措施下,日本企业间的R&D合作取得了很好的绩效。日本政府的成功经验使美国和欧洲国家纷纷进行仿效。现在,政府资助企业间R&D合作已经成为共识。

同一产业内企业R&D合作可以分担R&D成本,降低R&D活动的重复性,分担风险,获得知识溢出,提升合作企业的竞争力。但是,竞争企业间R&D合作并不是在任何时候都能使得企业收益最大化,知识溢出水平将影响企业间R&D合作收益。有关研究表明,当知识溢出水平较低时,竞争企业采取R&D合作的收益反而会低于不合作时的收益。政府补贴政策对企业间的R&D合作会产生重大影响。政府可以通过提供直接R&D资助、间接税收优惠、政府采购等方式,影响R&D合作收益,降低合作各方的R&D成本,鼓励企业进行R&D合作。虽然政府补贴总体上可以提升对企业研发的激励,但是不同的政策手段对企业R&D合作的收益影响是不同的。不同产业集群企业之间的关系特征也有所不同,有些集群可能需要企业之间广泛的R&D合作,有些集群则可能更适宜企业之间进行R&D竞争。基于此,本文在已有的对知识溢出和补贴政策关联性研究的基础上,进一步分析知识溢出条件下不同补贴政策对企业R&D合作收益的影响。R&D合作收益决定了企业对R&D合作行为的抉择,研究不同补贴政策对企业R&D合作收益的影响,对实施适当的补贴政策,提高政策的有效性是至关重要的。

现有文献中,已有一些关于知识溢出与政府R&D补贴政策的关联性研究。

Speace(1984)认为,产业内企业竞争提高了社会福利程度,但技术的模仿和“搭使车行为”造成R&D投人不足使得社会福利下降。政府既希望企业展开自由竞争,又不希望自由竞争会影响企业在R&D投入上的积极性,因而政府实施R&D补贴,在一定程度上压制了技术的“搭便车行为”。但是,随着产业内企业数目的增加,技术模仿造成的社会福利损失会超过产品竞争度提高带来的社会福利增加。因而在一个企业各自进行R&D投入、开展研发竞赛的产业内,随着该产业内企业数目的增加,社会的总福利会下降。

Folster(1995)认为,政府对企业间存在成果分享的R&D合作实行补贴政策,促进了企业间的合作,但是削弱了企业R&D投入的积极性;对于不存在成果分享的R&D活动,补贴政策并不能促进企业间的R&D合作。他的研究与国家研发补贴政策所产生的积极作用并不吻合。

Hinloopen(1997)比较了两种激励企业R&D的政策,认为提供R&D补贴比鼓励企业进行R&D合作更能激励企业进行R&D。

Stenbacka(1998)研究了R&D组织形式与政府补贴政策激励效果的关系,在假定所有组织形式的知识溢出水平相同的基础上,认为企业研发投入激励强度在独立R&D时要高于合作R&D时。

Casslman(2000)认为,产业内知识溢出的系数是影响政府产业政策的重要因素。当R&D的知识溢出较高时,政府允许企业成立R&D合作机构,当产业内知识溢出没有达到足够高的水平时,限制R&D合作鼓励自由竞争的产业政策可以增进社会福利。

国内学者许春和刘奕(2005)建立了知识溢出和企业R&D政府补贴政策相机抉择模型。假定当政府补贴系数为一定时,政府补贴率越高,企业的R&D投入越多,为实现同样的企业R&D投入,知识溢出程度较高时需要较多的政府补贴。当企业进行R&D合作时,政府补贴可以激励企业增加研发投入,补贴率越高,企业研发投入越多。

不同的知识溢出水平下,企业R&D抉择是不同的。若政府的研发补贴政策不将知识溢出水平作为一个前提来考虑,就有可能造成政策失误。因此,政府研发补贴政策要取得较好效果,必须充分考虑到产业内研发合作时的知识溢出因素。本文在知识溢出的基础上,分析不同补贴政策对企业R&D收益造成的影响。

二、模型的建立

同行业竞争对手R&D合作已经引起了学者们的广泛关注,其中Aspremont&Jacquemin的AJ模型,被誉为是有关R&D合作的开创性研究之一。AJ模型考虑的是双寡头对称情况下的R&D合作竞争关系,是在研发投入对称、溢出水平对称、产量对称情况下建立的完全信息动态博弈模型。针对双寡头市场结构下R&D合作和不合作两种情况,AJ模型将企业间合作分为两个阶段:首先决定R&D成果,其次在产品市场进行古诺竞争,采用逆向归纳法对研发成果、产量、利润等因素进行分析。本文借鉴AJ模型的思路,针对不同的补贴政策对企业R&D成本的影响,分别引入补贴系数,对企业R&D合作收益进行分析,得到不同的补贴政策对企业R&D收益的影响,为政府制定补贴政策提供理论依据。

模型的分析过程分为两个阶段:在第一阶段(R&D阶段),两企业同时选择各自的研发投入水平y

i,进行研发竞争,以降低产品成本,目的是在第二阶段实现自身的利润最大化;第二阶段两厂商进行古诺产量博弈,即两企业在给定第一阶段的R&D投入后,各自选择自己的产量水平,使自己的利润最大化。假设两个寡头在产品市场上竞争,而在研发上可选择合作(双方进行R&D投资决策的协同以达到总体收益最大)或不合作(企业单独进行R&D投资决策,分别追求自身收益最大化)。在未引入补贴系数,企业之间采取不合作的情况下,给定第一阶段两企业的R&D成果,由最大化第二阶段的利润函数得到两家企业的均衡产量Q

i,两家企业利润π

Ni:

第一阶段厂商进行R&D投入,各自选择自己的R&D投入水平,在企业投入成本一定的情况下,使第二阶段的利润最大化。由于均衡利润是第一阶段R&D成果的函数,根据均衡利润最大化的一阶条件得到第一阶段R&D成果为:

政府不同的补贴政策对知识溢出条件下竞争企业R&D合作收益会产生不同的影响,借用AJ模型可以对政

府实施税收优惠和直接补贴两种政策的后果作进一步分析。

在政府实施税收优惠这一补贴政策下,企业获得税收优惠的大小与企业产量呈正相关。设定政府提供税收

优惠额度是企业R&D成果x

i和产量q

i的函数,设为Ox

iq

i,其中Q为税收优惠系数,根据实际情况可知0≤Q≤1。实施优惠政策后企业利润可以表示为:

政府实施直接补贴政策的情况一般是和企业的产量无关的,只与企业的研发成果相关。假设出资补贴的额

度是R&D成果的函数,可以表示为λx

i,λ为直接补贴系数,由此实施补贴政策后企业利润可以表示为:

三、模型分析

引入补贴系数后,按照AJ模型的分析思路,仍然将过程分为两个阶段:第一阶段两家企业同时选择各自的研发投入水平y

i,进行研发竞争,以降低产品成本,目的是在第二阶段实现自身的利润最大化。第二阶段两家企业进行古诺产量博弈,在给定第一阶段两家企业的R&D投入后,各自选择自己的产量水平,使自己的利润最大化。两家企业在产品市场上竞争,在研发上可选择合作或不合作。

(一)政府提供税收优惠政策

当企业之间R&D不合作时,给定第一阶段两家企业的R&D成果,第二阶段的利润函数最大化一阶条件为

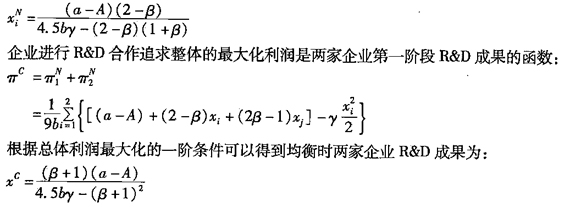

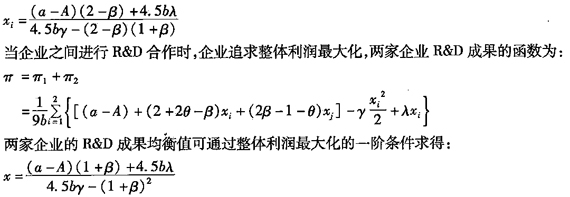

两家企业的R&D成果均衡值可通过整体利润最大化的一阶条件求得:

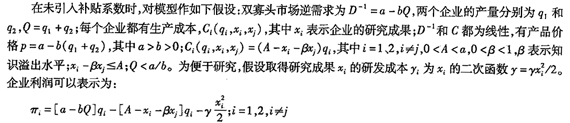

竞争企业通过比较R&D成果和收益可选择是否采取研发合作。在无政府补贴的情况下,当企业进行合作时,企业获得的R&D成果随着知识溢出系数的增加而增加。当β>0.5时,R&D合作情况下,R&D成果均衡值大于不合作隋况下的均衡值,也就是当知识溢出水平足够高(比如超过1/2)时,企业之间采取R&D合作将使得企业的整体利润增加。这意味着,高的知识溢出水平产生了一种好的共同作用——潜在的规模经济促使竞争企业之间进行R&D合作。

在政府提供税收补贴的情况下,当β值为一定时,无论企业进行R&D合作或不合作,Q值变大就会使得R&D成果增大。政府补贴总能降低企业的R&D成本,政府补贴的力度越大,越能激励企业进行R&D。当Q不变时,无论企业是否进行R&D合作,口值的增大必然导致R&D收益增大。也即在R&D合作或不合作的情况下,知识溢出水平的提升总能增加企业的R&D收益。

当(2+2Q-β)≤(1+Q+β),即0<28-1,且卢>0.5时,政府税收优惠系数小于知识溢出水平,R&D合作企业之间知识溢出水平卢>(1+0)/2,使得企业之间R&D合作收益明显大于不合作时的收益;当β≤0.5时,2β-1≤0,使得Q<2β-1,意味着政府提供的税收优惠政策为0,等同于政府未提供税收优惠,此时R&D合作企业之间知识溢出水平未达到足够高,企业R&D合作获得的收益反而不如不合作时。

当(2+1Q-β)>(1+Q+β),即Q>2β-1时,政府税收优惠系数大于知识溢出水平,无论知识溢出水平多大,都将导致企业不合作R&D的收益更大。可见,政府提供高税收优惠时,将鼓励企业进行R&D竞争。上述分析可以概况为下表(π

ic代表企业R&D合作时的收益,π

1N代表企业R&D不合作时的收益)

从税收优惠政策对企业R&D合作收益的影响可以看出,当政府提供的税收优惠政策过高时(Q>2β-1),可以充分激励企业的独立R&D行为,也在一定程度上限制了企业的合作R&D收益,可能会对产业内企业的R&D合作行为产生一定的抑制。当政府提供的税收优惠保持在一定的范围内(Q≤2β-1)时,如果企业之间知识溢出水平足够高(β>0.5),则可以在激励企业进行R&D的同时鼓励企业之间的合作行为。当企业之间知识--溢出水平比较低时(β≤0.5),政府提供税收优惠政策会激励企业进行R&D竞争。因而,政府想要通过提供税收优惠政策的方式激励企业进行R&D合作,必须要在知识溢出水平达到足够高(β>0.5)的同时,将优惠政策力度控制在一定的范围内(Q≤2β-1)。

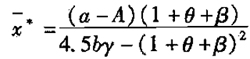

(二)政府提供直接补贴

企业之间采取R&D不合作的情况下,企业各自决定R&D投入,追求自身乖q润最大化。给定第一阶段两家企业的R&D成果,第二阶段利润函数最大化的一阶条件为a讲/钾。=0,得到两家企业的均衡产量q

i,两家企业均衡利润π

i;R&D均衡值x

i由eπ

i/eπ

i=0得到:

可见,政府根据企业R&D成果提供直接补贴,将对企业R&D合作与不合作情况都能产生一定的激励。但是,与优惠政策不同的是,政府提供直接补贴的力度大小,并不能影响企业合作或不合作的R&D收益差异。影响企业合作或不合作的R&D收益差异的依然是知识溢出水平。当政府提供直接补贴力度不变,知识溢出水平β>0.5时,企业合作R&D收益将大于不合作R&D收益。

四、结论及进一步讨论

综合两种补贴政策的分析,可以将结果概括为下表:

通过两种政策对企业R&D合作收益的影响分析可知,政府提供补贴政策总能激励企业的R&D行为。但是,政府提供税收优惠政策时,只要知识溢出水平β>0.5,且税收优惠力度在一定范围内(Q≤2β-1),企业R&D合作收益就会大于R&D不合作收益;当政府提供直接补贴时,无论直接补贴系数λ有多大,只要知识溢出水平β>0.5,企业R&D合作收益就会大于R&D不合作收益。因此,政府对R&D成果的直接补贴并不总能激励企业的R&D合作;税收优惠政策在知识溢出水平足够大,且税收优惠政策力度保持在一定范围时,才能激励企业之间的R&D合作;而当知识溢出水平不够大,或者税收优惠政策力度过大。都将激励企业进行R&D竞争。

本文分析建立在一定假设基础上,许多实际情况尚未予以考虑。例如企业产品可能并非完全同质的,两个企业产品之间存在不为1的替代系数;企业之间的溢出大部分情况下是不对称的;竞争企业还存在纵向合作,纵向溢出水平也会对企业R&D合作收益产生影响等等。若考虑这些情况中的一个或几个进行类似分析,或许可以得到更具针对性的结论。另外,本文虽然得出一定的税收优惠政策和直接补贴政策都能激励企业进行R&D竞争,但并未深入分析在知识溢出条件下具体政策的抉择机制和激励机制。因此,政府各种补贴政策对知识溢出条件下竞争企业R&D行为的影响,还需作进一步的深化研究。

[责任编辑:路士勋]