上世纪80年代中后期到90年代初期,以瑞典为代表的北欧国家(瑞典、挪威、丹麦和芬兰)出现了较为严重的房地产泡沫,并由此引发了严重的金融危机。在当今中国房地产市场持续高热和美国次贷危机效应蔓延之际,以瑞典为对象,探寻房地产泡沫和金融安全之间的相互关系,这对防治房地产泡沫以及由此产生的金融不安全无疑是十分必要和有益的。

一、瑞典房地产泡沫和金融不安全状况

瑞典1987—1993年房地产泡沫涉及了包括住宅房地产和商业房地产在内的整个房地产市场。1987—1990年间瑞典的住宅价格上涨了612%;商业房地产泡沫状况更为严重,其间价格增长了784%,仅在1990年就上涨了36%。①但在随后的三年里房地产价格急速下跌,住宅和商业房地产价格分别下降了20%和50%。

瑞典的房地产泡沫对其金融安全造成了重大的伤害。首先,房地产泡沫导致了金融机构信贷过度扩张。其次,房地产价格的膨胀也使家庭和企业的负债率上升,加大了金融系统所面临的违约风险。最后,房地产泡沫对金融不安全的影响还表现在对银行资产素质的损害上。有关研究显示,在1990—1993年危机期间银行损失的17%的贷款中有40%—50%与房地产有关。②

二、房地产泡沫和金融不安全的相互传递

瑞典1987—1993年的房地产泡沫和金融不安全之间存在着相互传递关系,而其间的相互传递有着深刻的制度和政策背景,同时经济主体预期和行为的变异也发挥了重要的作用。

1不均衡的金融自由化是导致房地产泡沫和金融不安全的主要原因。

80年代以前瑞典的金融体系无论相对于本国的其他部门,还是同欧洲大陆的其他国家相比较,仍然很不发达,金融中介是融资的主要渠道(在80年代前期其资本化程度低于30%的GDP水平),同时金融机构受到了严格的数量控制和价格管制。80年代初,在全球金融自由化和国内市场需求的驱动下,瑞典开始了放松金融管制的进程。其特点:一是范围广泛,涉及了利率自由化、放宽市场进入、扩大业务范围以及资本账户开放和放松监管等各个方面。二是渐进式的自由化。③比如资本账户开放是在1986—1991年间逐步完成的,利率完全自由化经历了1983—1988年5年的时间。三是不平衡式的自由化。这集中体现在放松金融监管的同时,没有及时建立有效的金融监管。具体而言:(1)监管职能被分割,不同监管机构之间缺乏协调。在整个80年代,瑞典的监管体系一直沿用银行监管局管理银行机构(包括储蓄银行),保险监管局管理保险公司的旧体制。在金融监管方式上注重事后处理而非事前监管;(2)尽管在80年代中期监管当局采用了巴塞尔协议I中有关资本金要求(8%)的规则,但是在具体实践中有个重要的例外,即对房地产抵押贷款和抵押贷款金融机构发行的债券实行更低的资本金要求④,这为金融机构对房地产的过度贷款提供了机会;(3)有关金融监管的资源投入过少,而且更多地将这些资源投入到相对次要的领域,如在80年代后期消费者保护是金融监管的中心,而忽略了对金融机构完善内部风险管理制度的监管。

80年代以来的金融自由化以及滞后的金融监管制度,极大地改变了金融机构的预期及行为模式。其结果之一就是加剧了金融机构之间、国内外市场之间以及金融中介和资本市场之间广泛而激烈的竞争。比如说在银行机构之间,竞争导致储蓄银行逐渐丧失了其传统的家庭存款市场,使其不得不从其他金融机构筹集资金,这加大了金融机构之间的资产负债联系;不均衡的自由化的另一结果是金融机构倾向于过度承担风险。这不仅表现为金融机构之间的债务联系日益复杂⑤,而且表现为许多金融机构特别是资本充足率和潜在利润不足的机构如金融公司,采取所谓“赌博获胜”的方式,积极开展房地产等高风险高收益业务以应对日益激烈的竞争。从住房按揭成数的变化也可以看出金融机构竞争之激烈。在1985年以前,金融机构对自住型房屋贷款的最高贷款价值比一直为75%,而到了1988年这个指标就上升到90%并持续到金融危机爆发后的1991年初。可见,金融自由化导致的金融机构行为变异为80年代后期开始的信贷急剧扩张、房地产泡沫膨胀以及泡沫破裂后的金融危机埋下了伏笔。

2扭曲的税收政策、固定汇率制度⑥同国内均衡目标的冲突加剧了信贷扩张和房地产等资产的泡沫。

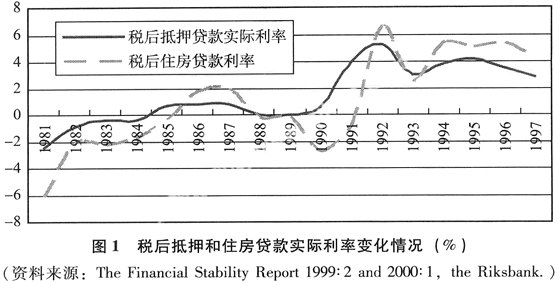

瑞典税收制度对80年代末90年代初瑞典信贷扩张和房地产泡沫膨胀的作用主要表现在利息支出税收扣除政策上。1982年重新执政的社会民主党进行了税收改革,将利息支出的税收扣除限制在利息支出的50%以内,这意味着对于瑞典这样一个边际税率高达70%—80%的国家,借款人的借贷成本降低了一半。同时,社会民主党的税收改革维系了原有税收体系中关于投资的差别性税收安排:利用金融机构贷款进行投资的税收优惠大大高于使用储蓄和盈余利润进行的投资。这些税收安排加上期间较低(甚至为负)的税后抵押贷款和住房贷款利率(见图1),大大降低了家庭和企业部门的借贷成本,扭曲了经济主体的投资行为,刺激了过度借贷和房地产过度投资的行为,同时也扭曲了金融机构的信贷投资方向,导致瑞典80年代后期信贷特别是房地产信贷的过度扩张和信贷资源向房地产市场的日益集中。

图1税后抵押和住房贷款实际利率变化情况(%)

(资料来源:The Financial Stability Report 1999∶2 and 2000∶1,the Riksbank)

瑞典宏观经济政策对信贷扩张、房地产泡沫膨胀以及金融不安全的影响还表现在固定汇率目标和国内均衡目标的冲突上。在1985年,特别是1987年以后经济处于明显的过热症状,通过提高利率以打压增长过速的信贷需求应当是正确的选择,但是在瑞典资本账户日益开放以及固定汇率的背景下,利率的提高则会导致外来资金的进入,这一方面会增加货币供应的压力,导致信贷的进一步扩张,另一方面也有可能导致瑞典国际收支失衡。因而,这个阶段利率政策面临两难选择。尽管瑞典当局及学术界意识到经济已出现明显过热征兆,但是瑞典政府做出了对外均衡高于国内均衡、利率政策优先服务于固定汇率的决策,仍维持较低的利率水平,其结果是放任了信贷的进一步扩张和资产价格进一步偏离其基础价值,经济中的泡沫成分日益加大,金融风险进一步扩散和放大。同时当局也未收紧财政政策,公共消费继续增长。可见,非均衡的金融自由化和宏观经济政策的冲突助推了房地产泡沫,拓宽了房地产泡沫和金融不安全的传递渠道。

3房地产泡沫和股票市场泡沫反过来推动信贷进一步扩张和金融风险的放大。

信贷的快速扩张和扩张性的宏观经济政策对那些在金融管制时期受到严重约束的行业产生了强烈的刺激作用。被压抑的家庭部门的耐用消费品消费和住房投资以及相关部门的投资需求迅速上升,导致房地产价格和股票价格迅速上升。

房地产等资产价格的迅速上升使借款者获得了巨大的收益,其资产负债表质量不断提高。这强化了家庭和企业等部门投资房地产及其相关产业的良好预期,使其加大了对房地产和股票等资产的购买和投资行为。从房地产交易量来看,1988年比1987年增长了364倍,1989年增长了84%;从新建房地产规模来看,1985年以来房地产企业对房地产的开发投资也是以10%以上甚至是20%以上的速度增长。而房地产投资和购买的不断增加反过来又强化了这些经济主体对信贷的需求,进一步推动了信贷的进一步扩张。从而形成了信贷扩张—房地产价格上升—信贷需求增加—信贷进一步扩张—房地产价格进一步上升的循环机制,推动了房地产泡沫的不断膨胀。

信贷的不断扩张使得银行等金融机构利息和手续费等收入增加,短期内强化其资本实力,使其财务状况看似良好,从而强化了其增加信贷的行为,从信贷供给上迎合了信贷需求的增加,使得上述信贷扩张—房地产泡沫膨胀的循环机制得以不断放大。信贷的过度扩张和房地产泡沫交互作用,使得家庭部门、企业部门同金融机构之间的债务关系日益复杂、规模日益扩大,增大了金融系统的脆弱性,为1991—1993年的金融危机爆发奠定了基础。

4外来冲击以及房地产泡沫破裂引发金融危机的爆发。

1989年瑞典的公开失业率创80年代的最低点,达到14%,房地产价格和股票价格以两位数增长,经济已明显过热。市场开始对过热的经济做出反应,其表现为利率存在上升的压力;与此同时长达9年的世界经济增长周期宣告终结,世界经济开始走向衰退。日趋恶化的外部环境导致瑞典的经常账户赤字逐年增大(1989年的赤字为1988年的近六倍,1990年也同比增长两倍多),这一方面大大削弱了瑞典经济的对外竞争力,同时也给固定汇率制度带来贬值的压力。国际市场的利率也呈上升的趋势,特别是两德统一使得德国维持较高的利率。国内国外两方面的压力,使瑞典国内利率不断上升。在此背景下,当局才对过热的经济做出反应。1989年瑞典国会不合时宜地出台新的税收改革方案(1990年开始实施)。该改革方案减少了利息支出的税收扣除优惠,同时废除了原有税收体系中对不同类型的投资实施差别性对待的税收安排。宏观经济形势的逆转以及税收改革方案的出台导致税后实际利率迅速上升(见图1),从而加大了借款者的借贷成本,使市场对信贷需求以及房地产等资产的投资产生了逆向预期,推动了房地产和股票泡沫的破裂,经济进入全面紧缩。在1992年欧洲货币危机的冲击下,瑞典金融系统在房地产泡沫膨胀期间积累的风险全面释放,最终导致金融不安全达到极致,金融危机爆发,并导致了经济的全面衰退。⑦

三、结语

瑞典1987—1993年的房地产泡沫对其金融体系造成了重大的伤害,其教训是深刻和惨痛的。通过前文的分析,可以得到如下结论和启示:一是房地产泡沫对一国金融安全的威胁来源于房地产泡沫膨胀期间不断积累的金融风险,房地产泡沫破裂后金融危机的爆发不过是已有风险的释放;二是在房地产泡沫和金融不安全的相互传递过程中,制度变迁提供了制度环境,宏观经济政策的变化起着助推作用,预期发挥着动力作用,而经济主体的行为变异则最终促成房地产泡沫和金融不安全相互传递的实现;三是在进行经济改革的过程中要注意制度变迁的均衡和配套;四是在宏观经济管理过程中要密切关注房地产等资产价格的波动,宏观经济政策的制定和实施必须要有前瞻性;五是稳健而审慎的监管在预防房地产泡沫以及由此带来的金融不安全过程中至关重要,而微观主体的审慎经营则是基础。■

注释

① The Banking Supervision Committee (04,2000),“Asset Prices and Banking Stability”The European Central Bankp10

② Peter Englund,Vesa Vihri·l·(2003),“Financial Crises in Developed Economies:The Cases of Sweden and Finland”,Pellervo Economic Research Institute Working papers,No63p28

③ Peter Englund,Vesa Vihri·l·(2003),“Financial Crises in Developed Economies:The Cases of Sweden and Finland”,Pellervo Economic Research Institute Working papers,No63,p8-12

④ 瑞典在1992年(也就是金融危机爆发后)才完全采取巴塞尔协议Ⅰ,将银行房地产贷款及抵押贷款机构债券资产的资本充足率要求提高到8%。

⑤ 金融公司来自银行的贷款占银行总贷款比重从1985年的1%上升到1990年的5%。

⑥ 1977年,瑞典放弃了欧共体的所谓“蛇行于洞”的“可调整的中心汇率制”的联合浮动制。实施钉住一篮子货币的固定汇率制度。

⑦ 尽管导致经济衰退的原因有很多,如全球经济衰退的传导等等,但不可否认房地产泡沫的膨胀和破灭以及由此引发的金融危机是其中重要的因素。

[王雪峰:江西财经大学经济学院]

(责任编辑丁海)