房地产市场的运行呈现出周期特征。它和其他宏观经济运行一样,时而高涨时而收缩,呈现出一定的规律性。不同国家的房地产市场会呈现出不同的运行规律,也就会表现出不同的周期性特征。美国和日本的房地产市场都是发达国家房地产市场的典型代表,其周期性特征非常明显,但两者又呈现出不同的特征。通过比较分析它们的差异,并进而分析其差异产生的原因,对于了解我国房地产市场的运行规律,把握其发展趋势,具有非常深刻的现实意义。

一、美日房地产具有不同的周期特征

(一)周期长短不一样

美国房地产市场周期较长,一个周期一般是18年左右,而日本的房地产市场周期较短,一般是美国的一半,大概10年左右。

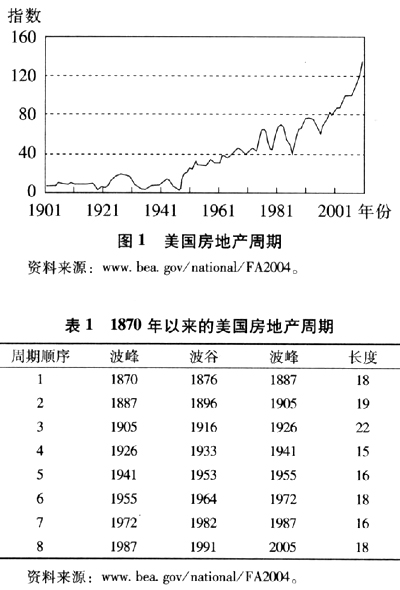

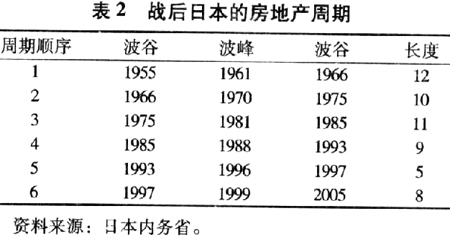

从表1中可以看出,美国自1870年以来,房地产共经历了8个周期。周期时间有长有短,最长的22年,最短的15年。18年以上的周期有5次,分别为第1、2、3个和第6、8个周期。因为全部周期平均长度为17.8年,因此可以把18年看成是美国房地产周期的一般长度。

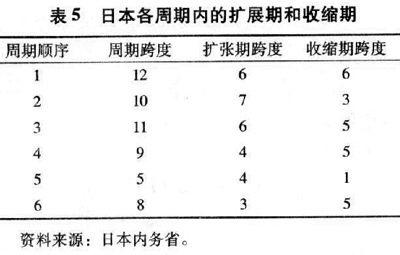

而表2中日本战后的房地产市场按照从波谷到波谷统计经历6个周期。从第1个周期到第6个周期的长度分别为12年、10年、11年、9年、5年和8年,平均周期长度大概是9.1年。由此可见,美国每轮的房地产周期所经历的时间较日本房地产市场长,大概是日本的 2倍。

(二)波动的幅度不一样

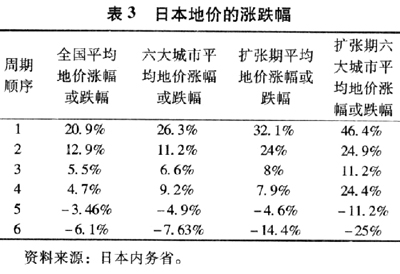

日本房地产市场波动的幅度大于美国房地产市场。这不仅表现在最高涨幅、最高跌幅和平均涨幅和平均跌幅方面。从1975—1995年,美国房价在20年内相当平稳,平均每年上涨0.5%。而从1980—1990年,全日本平均地价上涨了一倍多。东京等六大城市的地价涨速更是惊人。如果以1955年的地价指数为基期,六大城市商业用地的价格指数在1965年超过1000,到1988年超过10000,在33年之内上涨100倍。如果1980年的土地价格指数为100,六大城市的商业用地价格在1985年上升为153.6,1990年为625.9。美国1955年住宅投资价格指数为34.4,到1965上升到44.5,只上涨了1.29倍。直到2005年,美国住宅投资价格指数才上升到135.4,比1955年上涨3.94倍。也就是说美国在50年内的住宅投资涨幅比不上日本在10年内的商业地价的涨幅的一半。

总的来说,美国的土地面积是936.4万平方公里,日本只有37.8万平方公里,只是美国的零头,两者相差约25倍。据统计,在1990年日本的土地总值达15万亿美元,比美国的土地总值多4倍。

从1990年秋天开始,日本房价下跌,地价首当其冲,跌得最厉害,其中东京等六大城市尤其下跌厉害。东京住宅地价以1993年商业地价指数为100,1997年从峰值350跌到96.3,低于1993年的水平。①

(三)上升期和下降期期限长短不一样

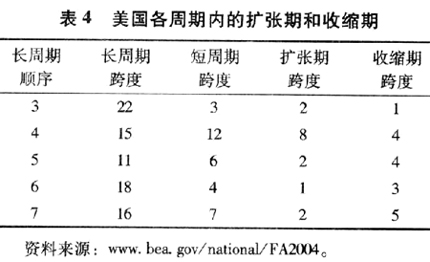

美国房地产的每一个周期包含着一个5年左右的短周期,并且上升期较短,而下降期较长。例如1941—1955年的第5个周期(见表4)包含了一个为期6年的短周期。即从1950年的波峰经1953年小幅回落后再重新达到1955年的繁荣期。其中下降期为4年,上升期为2年。

而在日本的房地产周期中,一般扩张期长,收缩期短。例如在第1个周期中,前6年为扩张期,后6年为收缩期;第2个周期中,前7年为扩张期,后3年为收缩期;第3个周期中,前6年为扩张期,后5年为收缩期;第4个周期中,前4年为扩张期,后5年为收缩期;第5个周期中,前4年为扩张期,仅后1年为收缩期;第6个周期中,仅前3年为扩张期,并且是低水平的扩张,后面一直是慢慢的收缩期,直到目前都没有很好的增长。如果把第5、6个周期合在一起考虑,实际的正增长只有1年即1996年,1999年为零增长,其余11年为负增长。再往前看第4个周期,后5年为收缩期。这样日本在80年代末期房地产就开始萧条,几乎长达20年。而美国在第8个周期仅见扩张期,不见收缩期。两者恰好相反。

(四)扩张的方式不一样

日本房地产周期扩张的基本轨迹是从大城市住宅市场的土地价格上涨开始。其顺序是住宅土地价格先行上涨,进而带动平均地价的上涨,从而带动建筑物价格上涨,进而带动其他市场价格的上涨。而地价,尤其住宅地价的上涨又是从东京等六大城市开始的。

美国的房地产周期则是按照建筑周期扩张的。考虑到时滞,两者会有些差距。一般是房地产周期时间落后于建筑周期时间。

(五)影响的程度不一样

日本房地产上升的速度过快过猛,最终导致房地产泡沫现象非常严重。据统计,在第5个周期,日本的房地产价格上升了4倍。房地产泡沫导致其他产业萧条。上升的速度过快,导致下降的速度更快。最后,待房地产泡沫破裂以后,日本经济一落千丈,最后拖垮了整个经济,使得全国经济长达10多年的萧条。而美国的经济情况则完全不同。经过8个周期以后,美国的房地产还是温和上扬。特别是在第8个周期,几乎是单向递增。从1991年住宅投资价格指数61.63一直上升到2005年的135.38,增长了一倍多。

二、形成差距的原因

(一)经济周期对房地产周期影响程度不同

房地产市场中长期波动主要受经济周期、历史事件如战争、技术创新等事件影响。

一般而言,房地产周期和经济周期是一致的。但房地产周期较长,而且波动的振幅一般比宏观经济波动大。用阿瑟•伯恩斯的住房建筑周期来解释这种情况,就很容易看出其中的原因。(1)建筑业依赖于长期的利润预期而不是短期的利润预期。(2)房地产要求以长的生产期间来计划建造住房和计划行业的组织。(3)住房的供给过剩要在较长的时间后才能觉察。

美国长期的房地产周期受宏观经济周期影响比较明显。我们用产业指数来代表经济周期的变动指数,用住房投资变动率代表建筑周期的变动指数。我们发现两者几乎是同步的。纵观战后历次危机,我们发现住房建筑下降和产业指数下降是一致的。

日本房地产周期与宏观经济周期变动密切相关。但和美国受危机周期影响不同的是,日本房地产周期主要受经济景气周期的影响。在经济景气期间土地成了投机的主要对象。

(二)政府的宏观调控政策不同

房地产市场短期波动一般受货币市场、贷款额度和政府住宅政策等因素影响。日本长期的超低利率金融政策导致房地产泡沫。1985年《广场协议》签订之后,日本银行下调了贴现率,设法平抑日元对美元的升值,以扩大和提高本国的经济竞争力。结果低利率造成了房地产和股市泡沫。低贴现率导致市场的低利率,进而影响贷款规模和货币供应量的变化。货币供应量超过实际需求,导致一部分货币游离于实体经济需求,成为房地产和股票投资的资金来源,间接导致了资产价格的上涨,大量的信贷资金和企业资金投向房地产。为了在竞争激烈的金融市场占据一定份额,鉴于房地产价格在景气上升期的一路飙升,房地产和建筑公司等开发机构正需要大量资金进行土地投机,银行便毫无节制地发放贷款,大量向土地投机融资。这样到1992年末房地产抵押贷款占全国银行贷款余额已高达35.5%。一些日本财政部住房贷款机构也在土地投机中大量发放信贷资金给开发企业,进一步降低了融资成本,导致土地价格上扬,最终形成恶性循环,导致了房地产泡沫产生。同时1973年石油危机之后,企业自有资金的比率迅速提高,日本政府多次降低贴现率,导致有价证券的价格上升。尤其是在1988年以后日本经济增长速度下降,实物投资的回报率较低,资金雄厚以及融资能力强的大企业将大量的资金运用于土地资产和金融资产的投机上,从中获取巨额利润。企业的这种投机活动大大推动了地价的上涨。②

美国采取了逆经济风向而动的反经济周期操作的宏观调控措施。如在危机中政府采取取消住房限制的措施,扩大住房建设的需求。危机过后,或者住房需求高涨时采取管制措施,限制住房的需求。如在1953—1954年经济危机中,由于政府于1953年取消了房租管制,从而产生了住房建设需求,使得住房投资没有出现下降情况。1953年住房投资指数为4.3,而当期产业指数为-4.79。又如1956年没有出现经济危机,由于政府采取了宏观调控措施,结果使得住房投资出现下降。1956年住房投资指数为-6,而当期的产业指数为3.44。这样一方面使得住房周期和经济周期不完全同步,更重要的是这样会填谷削峰,使得房地产波动幅度缩小。日本一味地长期实行低利率货币政策,催生房地产景气。当房地产一旦步入景气周期以后还继续推行低利率政策,就会使房地产更加速上涨。这样波峰会越涨越高,一旦下跌,波谷也会更低,从而形成比美国更大的振幅。

(三)日本特殊的土地政策形成日本短期内不可逆转的房地产周期升幅

由于日本人多地少,为了保护农业用地,采取了特殊的土地政策。住宅建设受到严格控制。1992年以前的土地税制,实际上鼓励和保护居民持有农业用地,土地的流动性差,极易加剧土地价格的上升或下降趋势,酿成无法收拾的局面③。

日本这种土地政策在保护土地的有效使用方面起到了重要作用,但同时又加剧了土地供需矛盾,迫使土地价格不断上涨,形成持有土地者的资产不断增殖的土地神话,与美国等西方国家不同,在日本,不动产的价值主要体现在土地而非建筑物上。④

三、可供我国借鉴的经验

(一)逆经济风向人为地制造景气和危机

日本的房地产周期更多地受景气事件影响。每一次经济景气都会促使房地产进入扩张期。而且日本的经济景气更多的是人为的经济景气。如日本列岛改造繁荣、奥运景气等。⑤由于日本政府连续制造经济景气,从而导致房地产持续升温,最后不可避免导致泡沫出现。从特征上看就表现为日本房地产周期的扩张期长和波动幅度大的明显特征。为了减轻房地产巨幅波动所带来的负面影响,我们可以逆经济风向行事,人为地制造景气的景气和不景气事件,引导房地产周期扩展和收缩。当经济不景气时,我们可以人为地制造一些景气事件,比如“新城运动”,“造城运动”。但当房地产过分景气时可以适当地制造一些非景气事件,如冻结新开发的房地产工程,查处非法开发商,甚至迫使其破产。这样可以为非理性的房地产扩张适度降温。目前,我国房地产有出现日本式泡沫的趋势。人为地制造一些非景气的事件,给过热的房地产泼些冷水和降降温已经是迫在眉睫。

(二)宏观调控更应逆经济风向而动

日本一直以来都是采取单一的从松的货币政策,结果导致资金市场的流动性过剩。过剩的流动资金,涌向任何实体和虚拟经济都会导致价格的上涨,形成事实上的通货膨胀,这是过多的资金追逐过少的资产的缘故。由于生产具有周期,需要一段比较长的时期,市场上原材料和产品的价格上涨的周期短于生产的周期,从而导致生产企业无法核算成本,生产无以为继。倒买倒卖实物资产倒是可以迅速创造巨额利润。实物资产价值越大,财富效应就越显著。房地产就属于这种理想的投机产品。过多的流动性与过低的利率的双重作用促使实物资产和虚拟资产非理性地、疯狂地上涨。根据凯恩斯的流动性陷阱的理论,当利率低到无法再低时,人们会担心证券的价格过高,存在风险,因此会抛出证券保留资金。到此时,资产价格和证券价格都会加速下降,泡沫破灭,经济陷入周期低谷。这实际上也就是日本房地产周期短,波动幅度大,下降周期短的原因。

美国的宏观调控一方面采取多元手段,不仅包括货币政策、财政政策,还包括行政措施;另一方面逆经济风向而动,在房地产周期扩张时期,实行紧缩政策和措施,在房地产收缩期,则实行扩张政策和措施。比如在紧缩期实行低利率的扩张性货币政策,并且采取减免租金税的财政政策和取消限制的行政措施。这使得在经济周期低谷,房地产并没有跌入低谷。这也是导致美国房地产周期长,波动幅度小的原因。我国目前房地产泡沫现象非常严重,和日本当年的情况相似。借鉴美国的做法,防范风险,以免重蹈日本经济的覆辙,已经是迫在眉睫。

(三)调整城市土地拍卖政策,控制地价的上涨幅度

日本基于保护耕地的特殊土地政策,一方面导致土地供不应求,另一方面土地转让费用特别高,导致土地的流动性差。这两方面共同导致土地价格不可逆转性地增加,从而导致房价不可逆转性地增加。我国的情况与日本有些类似。我国城市土地所有权归国家所有,为地方政府经营。地方政府为了筹措足够多的财政资金,会想方设法抬高土地价格。由于土地的不可迁移性,一个城市的土地只有一个所有者和经营者。卖方垄断必然使得土地价格不可逆转性地增加,从而也导致房价不可逆转性地增加。要改变这种状况,就必须改变市政府经营城市的理念,尤其把出售城市土地作为增加财政收入重要的、甚至惟一手段的做法。土地可以按照市场化方式拍卖,但对于安居工程和其他市政项目可以按照非市场化方式低价甚至免费调拨。这样土地供给的多元性可以适度控制住土地的价格,从而在一定程度上控制住住房的价格。

注释

① 徐滇庆:《房价与泡沫经济》,机械工业出版社2006年版。

② 谢经荣:《地产泡沫与金融危机》,经济管理出版社2002年版。

③ 罗清:《日本金融的繁荣、危机与变革》,中国金融出版社2000年版。

④ John Quigeley M.2002,“Real Estate and Asian Crisis,”University of California,Berkley,Program on Housing and Urban Policy,Working Papers.

⑤ 宫崎义一:《泡沫经济的经济对策—复合萧条论》,陆生华译,2000年版。

[邱强:江西师范大学商学院;

叶德磊:华东师范大学经济系]

(责任编辑 吴 新)