英刊《发展经济学评论》2006年第10卷第3期刊登了牛津大学经济学系教授约翰·耐特与人合写的文章《中国城市的三类贫困》。文章以一份跨区域家庭调查为基础,将中国城市的贫困区分为三种类型:“收入和消费”贫困、“收入而非消费”贫困和“消费而非收入”贫困。而中国城市的大部分贫困属于收入高于贫困线,但消费却低于贫困线,这是因为近些年来中国社会保障(教育、医疗、住房等)和收入前景的不稳定性与日俱增,很多城市居民由此大量抑制消费。这不仅使城市出现新贫困问题,而且将使中国经济由于缺少内需而走向危机。中国政府应该针对三种不同贫困类型采取不同的政策措施,而不仅仅是单纯使用收入补贴这一种并非治本的办法。现将文章主要内容摘译如下。

一、引言

自1995年以来,城市贫困成为一个重大问题。亏损国营企业的改革已经产生了大量的失业人员,而私有企业和个体户得到迅速发展。“铁饭碗”和“无形的长城”出现了裂痕。在1995年到1999年期间,虽然城市人均实际收入增加了25%,家庭贫困的比例却上升了9%,用加权贫困差测量的贫困深度则上升了89%。

关于贫困的论著往往或者使用建立在收入基础上的贫困概念或衡量标准,或者使用建立在消费基础上的贫困概念或衡量标准。我们发展了三个概念:“消费而非收入”贫困、“收入而非消费”贫困和“收入和消费”贫困,这包括了所有三种衡量贫困的标准。我们探究了为什么有些家庭陷入了这三种贫困类型当中的某一种,而不是其他两种类型。用这种方法,我们不仅试图解释造成中国城市贫困的原因,而且试图分析哪一类型的贫困对经济福利产生了最不利的影响,因而哪一类型的贫困在制定政策时应引起最大的注意。

二、概念、定义与假说

关于贫困的分析在原则上与经济福利或公共事业有关,但实际上往往根据收入或消费来衡量贫困。基于收入和基于消费的研究贫困的方法各有不同的优缺点。如果消费低于收入,储蓄就反映出人们偏好过去或未来的消费而不是当前的消费。如果消费超出当前收入,支出多于收入的现象就反映了人们有选择地将过去或未来的消费转移到了当前。因而当前收入表明了跨时间掌控和分配资源的能力。消费表明了当前的福利,而当前收入通常随着时间的推移而更加不稳定,可能是对当前福利的一种不实说明。

在有关贫困的文献中,标准的研究方法是区别长期贫困和短期贫困,其所使用的是根据不同时间段的平均福利(收入或消费)来衡量的永久收入(permanent income)的概念。如果一个家庭在不同时间段的平均福利降到了贫困线以下,那么该家庭就属于长期贫困。如果一个家庭的当前福利降到了贫困线以下,但它在不同时间段的平均福利没有降到贫困线之下,那么该家庭就属于短期贫困。依靠过去的信息资料进行追踪调查(panel survey)所获得的纵向数据对于评估以这种方式所界定的长期贫困而言是非常必要的。

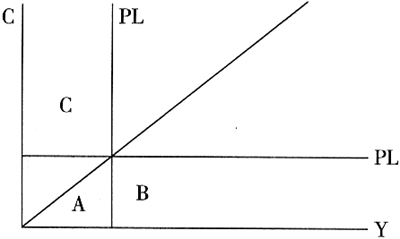

然而,还存在另一种研究这类问题的可能方法,这种方法是值得探究的,因为它只需要有关收入和消费的抽样数据。因为其在文献中的精确含义,我们避免使用长期贫困和短期贫困这些术语,而是代之以持久贫困和暂时贫困这些术语。我们考虑三种情况(如下表):Y代表收入,C代表消费,PL表示贫困线,在表中显示了A、B、C三个区域。处于A区域——表明收入和消费均在贫困线以下——的个人或家庭属于“消费和收入贫困”;如个人或家庭处于B区域,则被界定为“消费而非收入”贫困;若个人或家庭处于C区域,则属于“收入而非消费”贫困。这三种区分不同于长期和短期的区分:这三个概念既不对应于长期贫困或短期贫困,也不对应于更宽松的持久贫困和暂时贫困。

对我们所区分的这三种贫困的解释取决于消费平滑(consumption smoothing)的程度,或面临需求变化时所实施的福利平滑(welfare smoothing)的程度。根据那种认为平滑是完整的假定,消费即代表永久收入。在上表,A区域和B区域的家庭被认为是持久性贫困,而C区域的家庭却不是。然而,如果平滑消费是不完整的,那么这种方法就会误导我们。一个家庭的收入暂时处于低水平,不能按所期望的水平维持消费。对于中国城市的许多人而言,情况很可能是如果他们的收入暂时降低,他们就完全无法让支出多于收入或者进行借贷。而根据基于消费的研究方法,他们可能会被误认为是持久性贫困的。

这三种贫困都可以有不止一种的解释。首先,考虑A区域,如果消费和收入均在贫困线以下,这意味着低水平的当前收入是低水平的永久收入的反映,消费是对永久收入作出的调整。这就意味着贫困是持久性的。然而,如果不存在平滑消费或者仅仅存在微弱的平滑,那么暂时的不利打击也会使收入和消费均下降到贫困线之下,这样的贫困是暂时的。对这些替代性假定的验证需要衡量永久收入而不是当前的消费。根据家庭特征所预计的家庭收入能够提供这样的衡量,虽然并不完善。

对区域B的解释也取决于平滑消费的范围。假使有能力随着时间的推移来平衡消费,这可能会是暂时的收入非贫困,它掩盖了永久性贫困。例如,人们对其预期的收入感到悲观,他们现在就进行储蓄用来预防未来的低收入。展望未来,这种对收入下降的预期就导致了当前建立在消费基础上的贫困。或者,平滑消费可以是回顾性的。以前收入暂时下降,导致积累债务,需要储蓄当前的收入以便清偿债务。如果信贷和流动资产方面的限制使得福利无法避免未来的不利冲击,那么低消费就反映了在面临未来收入不稳定时的预防性储蓄。如果流动资产达到了均衡的水平,那么低消费就反映了未来的不确定性的增加。一些开支——诸如住房建设和孩子的教育——是可预测的,它们是属于投资性质的而不是消费性质的。为了维持福利水平的稳定,它们应该通过储蓄或贷款的方式得到资金。考虑到资本市场的不完善,这些开支可能会在计划好的储蓄期间之前发生,因此会加重这种类型的贫困。以下四个变量表明其自身可以用来验证有关“消费而非收入”贫困的本质的替代性假说:预计收入、流动资产和债务、关于未来的不确定性(诸如失业的可能性)、未来投资性开支的可能性指标(例如孩子的出生)。

对C区域也可有多种解释。只要存在完整的甚至局部的平滑消费,那么,当收入暂时下降到贫困线之下时,消费仍有可能维持在贫困线之上:这样的收入贫困不会是持久性的。然而,如果收入持久地在贫困线之下,而消费只是暂时上升到贫困线之上,那么,C区域也可能表示持久性贫困。其消费的目的可能是为了满足某种特别的需求,尤其当这种需求是未曾预料的。例如,如果福利水平长期以来维持不变,那么,医疗保健开支就会增加总开支。有关“收入而非消费”贫困的对抗性假说可以通过考察下列变量来加以区别:预期收入而不是实际收入;代表特别需求的开支,诸如医疗保健开支或教育开支;反应生命周期需求的家庭人口统计(household demographics)。

三、数据、贫困的衡量标准与背景

来自一份中国城市家庭调查的数据使我们能够考察这三类贫困的规模及其原因。该调查于2000年的春季在中国国家统计局的协助下进行的,调查的主要是1999年的情况。该调查覆盖五省一市:辽宁、江苏、河南、四川、甘肃及北京,涉及4000个拥有城市户口的家庭。

中国研究家庭调查问卷上的问题是由两部分组成,一部分是关于个人的,另一部分是有关家庭的。因此这份调查数据包含了个人的信息,其中一些是有关个人特征的,如性别、年龄、教育程度、入党情况、就业状况以及健康状态,还有一些是与工作性质有关,如工作单位的性质、职业、工龄、工作单位的效益以及就业部门。个人信息中的一个重要部分是个人收入及其组成成分。家庭信息更多的是与消费、财产以及居住条件有关。

为了计算贫困的发生率和贫困的程度,为了将贫困的家庭和个人区分出来,我们需要一个划分门槛或者一条贫困线。就绝对贫困线而言,它可以建立在收入或消费的基础之上。我们借鉴了国家统计局的研究。该局研究员利用1998年全国家庭调查的数据得到了最低食品消费成本,估算出了当年中国城市不同省份的食品贫困线。

在研究贫困线之前,计算出非食品消费在贫困家庭的总消费支出中所占的份额是非常必要的。基于发展中国家恩格尔系数的平均值,中国国家统计局认为贫困家庭的非食品开支与食品开支的比率为2/3。然而,通过调查中国城市10%最贫困家庭的消费开支,我们发现在1999年非食品开支与食品开支的比率几乎高达90%。采用这个比率,我们得到了比国家统计局更高的贫困线。因此,适当的做法是根据家庭内部的经济规模来调整贫困线。

20世纪90年代的经济改革给中国城市家庭带来了巨大的变化。在1995年至1999年期间,国营企业改革造成了2400万工人下岗。除此之外,官方登记的失业人数由1990年的380万增加到了1999年的580万。同期国营企业和集体企业的城市在职员工减少了28%,从1.4亿减少到了1亿。新增失业人员无疑减少了一些家庭的收入,给他们造成了不稳定性以及不安全感。

伴随着企业改革,针对城市工人的传统的社会保障体系几乎被打破了,而新的社会保障体系尚未形成。过去企业要负责城市工人的医疗保健,但现在情况不再是如此,尤其是财政困难的企业。可以预料到的是家庭不得不越来越多地支付其医疗保健费用。大多数失业人员没有了收入来源,因为有些企业无力偿付失业保险费。我们的数据表明在1999年有49%的失业人员的收入在(人均)贫困线以下,同时,官方统计数据表明,几乎40%的下岗工人没有救济金或者其得到的救济金低于中央政府指定的金额。研究发现,失业人员及下岗工人即使再就业以后,其收入也明显下降。同时,教育改革的目标之一是要减少政府对城市教育的补贴。现在城市家庭不得不支出各种学校费用,而这些费用一直在增加。

就业保障和收入前景的不稳定性与日俱增,这些都有可能会对城市家庭的消费行为产生重大的影响。这种影响可能会因不同的群体而不同。如果人们认为收入下降是暂时的,则可能不会减少消费。但是,那些对长期的收入前景及工作保障持悲观态度的人则可能会在消费上更加慎重。

四、三类贫困的规模

在我们1999年的抽样中,因收入或消费而被界定为贫困的人口占了城市总人口的9.4%。在这个群体中,29%属于“收入和消费”贫困,20%是属于“收入而非消费”贫困,51%是属于“消费而非收入”贫困。如果使用收入定义法,则贫困率为4.6%,如果使用消费定义法,则贫困率为7.5%。无论采用哪个贫困概念,贫困率在被抽样调查的13个城市之间存在着很大的差异。

为了弄清楚什么样的人群可能会陷入贫困,我们将估算出有着不同特征的个人会陷入这三种贫困中的某一种的预计概率,我们使用了一个多项逻辑模型。该模型包括以下解释性变量:户主的性别、年龄、教育程度、就业情况和职业;家庭成员的健康状况、医疗保险、教育和过去的经验;住房所有权、所在地和家庭成员数量。

这种多项逻辑分析得出了一些有趣的结论。户主的受教育程度与总体贫困的发生率和前述三种类型的贫困的发生率都有着密切关系:户主教育程度越高,贫困的预计概率就越低。例如,就总体贫困而言,户主是大学毕业的家庭,其成员陷入贫困的预计概率为1.4%,相反,如果户主是文盲,其家庭成员陷入贫困的预计概率为21%。户主没有受过教育的家庭收入低,消费也低,因而它们更有可能陷入“收入和消费”贫困;它们也更有可能陷入“消费而非收入”贫困,这意味着它们面临着更大的收入和就业不稳定性。其次,户主失业或下岗也明显增加了贫困的发生率。如果其户主失业或下岗,那么家庭个体成员陷入总体贫困的预计概率会比其他人高出4.4倍。而且,他更有可能陷入“消费和收入”贫困与“消费而非收入”贫困。如果户主是一名非技术工人,那么家庭个体成员也很有可能陷入“消费和收入”贫困与“消费而非收入”贫困。正如所料,私人企业主和个体劳动者有着很强的投资储蓄动机,因而其陷入“消费而非收入”贫困的预计概率会较高。在健康或教育上面临更多责任的家庭更有可能陷入贫困。例如,有病人的家庭陷入总体贫困的预计发生率比其他家庭高出60%;如果其成员中有人没有被医疗保障系统所覆盖,那么该家庭陷入贫困的概率比其他家庭高出3倍多;有上小学或中学的孩子的家庭,为了孩子今后的教育需要储蓄,那么陷入贫困的概率比没有孩子的家庭要高。住旧房或租房的家庭需要储蓄用以改善住房条件或购房,因此比住在公房的人更有可能陷入“消费而非收入”贫困。

五、低收入消费函数

我们的假说暗示家庭陷入“收入而非消费”贫困与“消费而非收入”贫困的原因与它们的消费(和储蓄)行为有关。有学者认为,贫困群体会采取与非贫困群体不同的行为。这存在多种可能的原因,包括穷人更容易回避风险,更难得到借贷以及存在一种“贫困文化”等。这一点能够说明我们有必要对相对贫困群体的独自的行为方程式(behavioral equations)加以评估。

为解释低收入家庭的消费行为,我们将详细说明以下家庭消费函数(consumption function):

C=c(S,P,I,N,Z)

C是家庭消费;S是一组变量,用来衡量预计收入和金融资产相对于实际收入所能产生的平滑作用(smoothing effect)的;P是一组衡量预防作用的变量,包括原本有工作的家庭成员陷入失业的预计概率以及生病的家庭成员的数量;I代表着描述了投资作用的代理变量,例如教育及购房方面的开支;N是一组衡量家庭特殊开支的变量,如医疗保健和婚嫁储蓄金;在该方程式中,实际收入取代了永久收入加暂时收入;Z是另一组控制变量,包括家庭成员人数等。

我们通过调查统计得出了低收入家庭消费函数的系数。实际收入是一个有效系数,但却暗含着一种低的边际消费倾向(marginal propensity to consume)。预计收入作为永久收入的代理变量,是一个有效的正值系数。此外,根据家庭实际金融资产和家庭预计金融资产之间的差额所衡量的金融资产变量,也是一个有效的正值系数,这表明资产在预计水平之上则不会促进储蓄,资产在预计水平之下则会鼓励储蓄,这也表明资产往往会平滑家庭消费。

我们得出了各种与预防性储蓄相关的变量所造成的预期结果。有工作的家庭成员陷入失业的预计概率能产生直接而显著的信号(sign):拥有一位失业家庭成员的单位概率(unit probability)会导致家庭消费减少1042元。引导人们储蓄的另一变量是家庭成员的不良健康状态,这是一个极其重要的负面信号。

我们采用三个变量来反映家庭投资对消费的影响。第一,包含在消费中的教育开支是一个高度有效的正值系数。第二,如果家庭成员中有私企老板或个体户,那么该家庭会为了商业投资而拥有动机来进行储蓄,从而其消费会实质性地、显著地减少。第三,住房投资开支,包括购买房屋和改善房屋条件,也会给家庭消费带来明显的负面影响。

为衡量特殊需要对家庭消费的影响,我们将以下两个变量包含在了该函数中:一是医疗保健开支,二是家庭中是否有25—35岁的未婚成员。第一个变量,与教育开支一样,是一个高度有效和极其大的系数。第二个与特殊需要有关的变量,虽然不显著,但也有预期的负面信号,暗示着家庭有动机来为筹办婚礼或组建新家庭进行储蓄。我们将户主的年龄包括在了消费函数中,以便于了解生命周期的影响,函数中还包括了作为控制变量的家庭成员人数。

六、对三类贫困的解释

使用低收入家庭的消费函数,我们对三类贫困群体的消费作出分析。我们将这个贫困群体的消费分成四类:(1)根据实际收入预测的消费;(2)根据该群体预计收入的平均值和实际收入的平均值之间的差额来解释的消费;(3)根据该群体的金融资产平均值与作为整体的二次抽样(subsample)的金融资产的平均值之间的差额来解释的消费;(4)未能解释的剩余部分。这种分析使我们能够确定对于每一种类型的贫困而言哪些变量是重要的决定因素,并且通过这种方法,我们能够验证关于贫困性质的替代性假说。

属于“收入和消费”贫困的群体几乎花费他们所有的收入:他们的储蓄率仅为1%。为什么“收入和消费”贫困家庭的消费比我们最初预期的低呢?

用净平滑作用(net smoothing effect)的方法是行得通的:预计收入超出实际收入,但预计金融资产却低于实际金融资产。预防作用也占了很大比重,特别是相对较高的失业预计概率将导致消费的降低。最主要的解释因素是投资作用,主要因为该群体在教育上花费较少,还因为在住房上的高额投资压低了消费。

“收入而非消费”贫困的群体的实际消费平均值远远超出平均收入:其支出多于收入的比率为74%。在这种情况下,平均消费远远超出最初的预计消费,超出了20%。在这里,平滑作用是非常重要的:预计收入超出实际收入56%,而预计金融资产比实际金融资产低了将近40%。导致该群体高消费的其他两个重要因素是他们相对较高的教育开支和医疗保健开支,分别占30%和41%。

“消费而非收入”贫困家庭显示其储蓄率不低于42%。然而,假设他们的实际和预计收入均等于实际收入的平均值,并且其他解释性变量的平均值对于作为整体的低收入群体而言是一样的,那么,我们预计他们的平均消费将比实际消费超出40%多。在这一差额中,其平滑作用并不显著:预计平均收入只比实际收入低1%,但是相对较低的金融资产降低了消费水平。预防作用也并不重要。该群体消费低的关键原因就是他们在教育和医疗保健方面的低开支,分别占到被解释差额的64%和28%。

七、教育开支和医疗保健开支

我们看到教育和医疗保健开支增加了总消费开支的绝对数量,也就是说,这些开支并没有牺牲其他方面的消费。这有助于解释一种值得注意的模式:花费不同的教育开支和医疗保健开支对区分三类贫困群体起着极其重要的作用。有趣的是,贫困也许不能根据某个一致的标准来判断,而必须根据每个家庭的特殊需要来判定。为了探究造成这些差异的原因,我们计算了低收入家庭的教育开支函数和医疗保健开支函数。为此,一个重要的内在问题就是:这些开支在何种程度上是任意性的,在何种程度上是由需要所支配的,如家里有学龄孩子或者生病的家庭成员?

教育需求的最佳标志是家里有了学龄孩子。我们知道教育开支函数中的系数是有效的,并且其有效性会随着相关年龄的群体继续接受教育而持续上升。关于每个教育水平上的入学儿童数量的相应系数说明了存在任意性因素这一事实。我们对教育的边际私人成本进行了最佳评估。在强制教育阶段(13—15岁)之后,反映可能教育的系数极大地低于实际教育的系数。还有其他迹象表明教育开支是任意性的。预计收入显著地提高了教育开支。就像所预期的那样,失业的预计概率会产生消极的作用,尽管影响并不重大。户主的教育水平也会持续产生影响。一些变量说明了医疗保健开支的必要性。处于不良健康状况的家庭成员的数量是一个极大的有效的正系数。另外,医疗保健开支也会随着户主年龄的增加而增加,群体的年龄越低,开支就越低,反之,年龄越高,开支也越高。此外,人们接受医保服务的途径的性质影响了家庭开支,对于那些享受免费医疗或者医疗补贴的人而言,此方面的开支最低。而预计收入和失业的预计概率产生的影响都不明显。因此,我们认为,在医疗保健开支上存在一种很强的非任意性因素。

在教育开支上,“收入而非消费”贫困的家庭平均比“收入和消费”贫困的家庭高出120%,而比“消费而非收入”贫困家庭高出135%。而且,在医疗保健开支上,“收入而非消费”贫困的家庭均比其他两类贫困家庭高40%和88%。这些不同的开支表明,在分析和评估贫困时需要对消费进行分解分析。

八、结论

运用收入和消费来衡量贫困是有益的,据此我们可以区分不同的贫困群体,并且有助于对贫困本质的理解。通过结合“收入”和“消费”两个指标,我们将中国城市的贫困分为三类:“收入和消费”贫困,“收入而非消费”贫困,“消费而非收入”贫困。

最后,我们需要考虑的是国家政策。不同的贫困类型应当采用不同类型不同强度的政策,这就意味着我们还需对中国城市的三类贫困作进一步更深入的分析研究。

[马列展、魏华:江西外语外贸职业学院英语系]

(责任编辑周艳辉)