[摘 要]综合变量DEA是传统DEA方法的修正,它能克服原有DEA的缺陷,得到更加科学的评价结果。本文分别用传统DEA与综合变量DEA方法对我国商业银行绩效进行了评价,结果表明基于综合变量DEA的绩效评价结果更加科学,区分能力更强。

[关键词]综合变量DEA;典型相关分析;商业银行;绩效评价

[中图分类号]F830.4 [文献标识码]A [文章编号]1008-1763(2008)01-0062-06

一 引言

商业银行一直在我国经济发展过程中扮演着举足轻重的角色。在WTO环境下,如何科学、准确的评估其经营绩效水平具有重要的理论和现实意义。商业银行绩效评价方法种类较多,而银行效率反映的是对所有投入产出项目进行综合评价的结果,既包括各项财务报表上可以看出的经营业绩,也包括无法进行财务分析的经营结果,是银行综合竞争实力的一种体现,也是到目前为止最具综合性的新型业绩评价指标。数据包络分析方法(Data EnvelopeAnalysis,DEA)是效率测度方法中前沿分析法的非参数方法川,是由著名运筹学家A.Charnes和W.W.Cooper等学者在相对效率评价概念基础上发展起来的。该方法与传统方法最大的不同在于,对每个决策单元,都选取对此决策单元而言“最优”的一组权重,尽可能地避免了“管理者”的主观影响,比较客观公正。虽然DEA是一种经典的效率评价方法,但是从以往相关研究来,其本身固有的限制与不足大大影响了其评价结果的科学性。早在1989年Banker等就提出了DEA理论有一条重要的经验法则:DMU个数必须是输入输出变量数目之和的两倍以上,否则DEA效率的区别能力会变弱,因此在DMU个数一定的情况下,应该减少输入或输出项变量,才能提高DEA效率的区分能力,但是在小样本的情况下,变量如果相当重要却被删除,可能会使样本无法反映系统原有信息,同样也得不到准确的效率值。此外,国内有学者也曾经指出:若给定一组决策单元,当评价指标增加时,某一决策单元的有效性会发生变化,若评价指标集扩大到一定程度会使所有决策单元的有效性普遍接近1。鉴于此,本文引入了综合变量DEA,通过典型相关分析法的介入,对相关指标进行了处理,通过基于综合变量DEA与传统DEA的商业银行绩效评价的应用比较,来验证综合变量DEA极大提高效率测度准确性的能力,这为评估商业银行绩效水平提出了一条更加科学的思路。

二、相关理论及模型构建

CCR是在规模收益不变的前提下提出的模型,模型的效率值是包含规模效率与技术效率的综合效率。其经济含义是当第jo家银行的产出水平保持不变时,如以样本中最佳表现得(处于效率前沿面上)的银行为标准,实际所需要投入的比例。1-θ

0就是第了。家银行多投入的比例,也就是可以减少投入的最大比例。

由BCC模型所得的效率值为技术效率值,即度量的是银行在现有技术和既定产出下,实现最小投入的能力,而银行是否在有效的规模下进行生产,则反映了其规模效率的高低。银行的规模效率为CCR模型与BCC模型效率的比值。

(二)综合变量DEA的基本原理

综合变量DEA是基于典型相关分析方法而产生的。典型相关分析是由Hotelling于1936年提出的,是研究两组变量间相关关系的多元统计方法。典型相关分析的目的是识别并量化两组变量间的联系,它研究的焦点是一组变量的线性组合和另一组变量的线性组合之间的相关关系。首先求一对线性组合,使它具有最大相关系数;下一步则从和最初挑选的这对线性组合不相关的线性组合配对中,选出有最大相关系数的一对,如此继续下去。这些选出的线性组合配对称为典型变量,它们的相关系数称为典型相关系数。利用典型相关分析得到的输入输出典型变量间具有最大的相关性,而输入或输出项间的相关性却最小。典型相关分析可应用于DEA的多输入项多输出项的模型,以达到保留原始变量的信息,改良变量并达到缩减变量的目的。利用典型相关分析来对输入输出变量进行处理,可以增加DEA效率测度的准确性和效率区分能力。

综合变量DEA突出的是综合变量,它利用多变量统计分析方法将原始输入输出指标进行相关变换,形成原始变量的线性组合——综合变量指标,将这些综合变量指标应用于原始DEA模型,即形成了综合变量DEA。综合变量DEA兼顾了原始DEA方法的优点,弥补了DEA本身所固有的缺点与不足,它能更有效的利用大量统计数据进行定量分析,揭示变量间的内在关系,得到评价决策单元运作效率的一些深层次启发,把研究工作引向深入。

三 实证分析

(一)样本与指标选取

为了最大限度地反映我国商业银行的行业状况和整体运行效率,样本选择了四大国有银行、十家股份制商业银行作为评价决策单元的集合。同时为了更好的反映我国银行业效率的近期变化情况,本文在时间序列上选取了2003—2004年的数据,其中国有及股份制商业银行的数据来自2005年《中国金融统计年鉴》、2005《中国统计年鉴》以及国家统计局。

在输入与输出指标变量的选取上,国内外相关研究多采用三种方法:生产法(production ap-proach)、中介法(intermediate approach)及资产法(asset approach)。考虑到商业银行为经营货币的特殊企业,本文采取生产法与中介法相结合的方式于对输入和输出变量指标进行选择。输入变量包括劳动力、存款价格、固定资产价格、机构个数以及资产总额。其中,存款价格:总利息支出/存款,应用该指标可以较充分的反映各商业银行吸纳存款的成本;固定资产价格:固定资产净值/资产总额,它表明了一单位资产中固定资产所承担的成本;输出变量包括贷款、存款、资产净利率、贷款损失准备率和非利息收入比例,其中资产净利率:净利润/银行资产总额,贷款损失准备覆盖率=(不良资产-贷款损失准备)/总贷款,非利息收入比例=(营业收入-利息收入)/营业收入。值得注意的是,由于DEA的输入输出变量存在必须满足同向性假设的要求(即投人数量的增加,产出数量不得减少),所以在实证研究时我们需要对贷款损失准备覆盖率进行相应的换算:首先,计算贷款损失准备覆盖率的数值;其次,以数值最小的一家银行(假设为X银行)作为参照样本,计算商业银行贷款损失准备覆盖相对效率。公式为贷款损失准备覆盖相对效率=X银行贷款损失准备覆盖率/本银行贷款损失准备覆盖率;最后,计算贷款损失准备覆盖相对绩效值,公式为贷款损失准备覆盖相对绩效值:贷款损失准备覆盖相对效率×总贷款。

(二)传统DEA与综合变量DEA的实证分析

1 传统DEA的实证分析

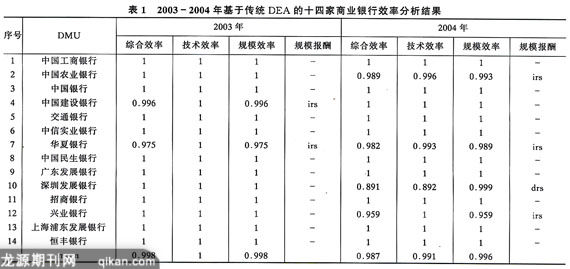

本文以DEA方法中的CCR与BCC模型为基础对我国十四家商业银行的绩效进行评价研究。为达到科学一致的评价结果,两个DEA模型均为输入导向型(Input Orientation)模型,实证研究通过Deap2.0软件实现,具体的分析结果如表1所示:

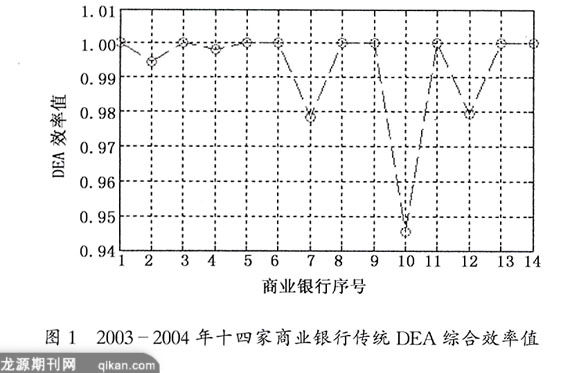

我国十四家商业银行在2003—2004两年间的综合效率比较良好,如图1所示:

2 综合变量DEA的实证分析

(1)样本指标的典型相关分析

本文DMU的个数并不满足前文提到的经验法则的要求(2×(5+5)>14),且经过SPSS软件的统计分析,样本指标间存在着较强的相关性,例如,输入指标劳动力人数与银行机构个数之间就存在着较高的相关性,而输出指标贷款与存款之间的相关性最高,达到了0.9963,这会对DEA效率的科学评价产生极大的影响。因此,本文要基于典型相关分析,方法对原始输入输出指标进行相应的变换,实现软件为SASV8。

首先,对2003—2004年样本指标进行典型相关分析。2003年数据的第一典型相关系数也即最高系数等于0.999685,第二典型相关系数为0.986654,与其不相伯仲。两个典型相关系数的标准差为0.000175、0.007354,特征值为1584.4664、36.7152;2004年数据的第一典型相关系数为0.999843,也是当年的最高系数。第二典型相关系数为0.875978,与最高系数的差距有所加大,两个典型相关系数的标准差为0.000087、0.064529,特征值为3192.9369、3.2981。总体上说,两年的前三个典型相关系数均较高,至少在60%以上,表明相应典型变量之间密切相关。

其次,对典型相关系数进行F检验。典型相关系数的显著性检验是进行典型相关变量构建的基础。为使判定结果更为精确,本文的显著性水平(confidence level)值定为0.005。经F检验后,2003年,第三至第五个典型相关系数都没有达到任何显著度,而前两个典型相关系数其显著度分别为小于0.0001以及0.0035,此外前两组典型相关系数的平方λ

21=0.999369、λ

22=0.973485,都占有97%以上的输入输出信息量;2004年,情况有所不同,除去第一个典型相关系数外,其余四个典型相关系数都没有达到任何显著度。就第一个典型相关系数来说,其显著度不仅小于0.0001,而且又λ

21=0.999687,表明它已占有99.9687%以上的输入输出信息量。综合考虑,本文选取2003年的前两组典型相关变量,2004年的第一组典型相关变量作为分析依据。

再次,确定综合变量指标。典型相关分析中,有一特定的概念为“解释能力”,它指的是两组典型变量所能解释的各自原始变量变异的能力。将“解释能力”乘以典型相关系数的平方,即为典型重叠指数(index of redundancy),它表示一组变异的方差被对方典型变量解释的平均比例。输入组典型变量:2003年数据中,前两组的典型变量输入指标可以解释64.33%的组内变差,并解释64.19%的输出指标变差;2004年数据中,第一组典型变量输入指标对于自身变量变异的解释程度为62.59%,对于输出指标变量变异的解释程度为62.57%;输出组典型变量:2003年数据中,前两组的典型变量输出指标可以解释52.52%的组内变差,并解释52.45%的输入指标变差;2004年数据中,第一组典型变量输出指标对于自身变量变异的解释程度为50.48%,对于输入指标变量变异的解释程度为50.47%。

通过典型变量相关性显著程度的F检验以及输入输出组典型变量的解释能力与典型重叠指数分析,我们可以得到2003—2004两年数据的典型变量权重值——典型向量,进而通过典型向量值,我们可以计算得出综合变量指标的数值。由于原始输入输出指标变量的单位不同一,因此需要对其进行相应的变换,即用正态离差标准化的X

*、Y

*变量来代替原变量:X

*i=(X

i-X

i)/S

i,Y

*j=(Y

j-Y

j)/S

j,,其中X

i、y

j为指标变量的平均数;S

i、S

j;为指标变量的标准差。此外,由于基于典型相关分析方法得到的综合变量指标存在指标数值为负数的情况,因此要满足DEA模型输入输出变量严格非负的条件,就需要对现有的综合变量指标进行相应的修正,即u

*i=EXP(u

i),v

*i=EXP(v

i)。

(2)综合变量DEA的应用

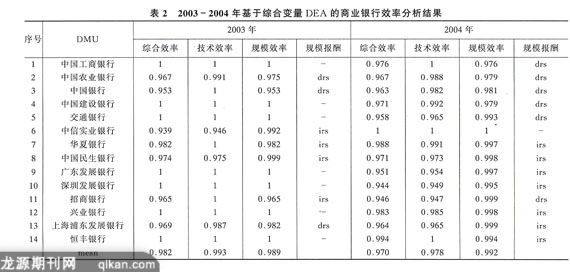

本文继续应用Deap2.0软件,通过得到的综合变量指标来实现综合变量DEA对商业银行的效率测度,测度结果如表2所示:

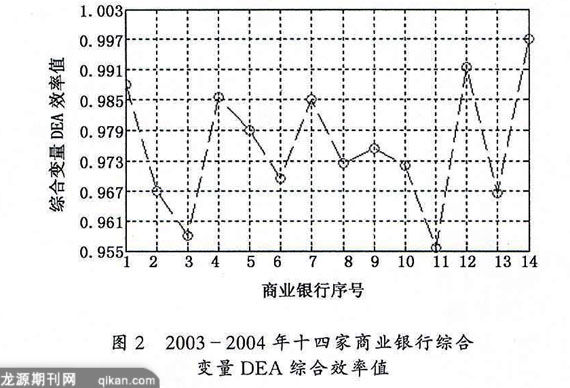

用综合变量DEA测定的十四家商业银行效率值,更能真实地区分其在两年间运作状况的差异,如图2所示:

(三)实证结果比较分析

从表1可以看出:两年间,共有九家商业银行保持了综合效率为1,这其中还包括了中国工商银行和中国银行两家国有商业银行。总体上来看,综合效率不为1的商业银行中,国有商业银行的表现要优于股份制商业银行,数值均保持在0.99以上;反观DEA无效的3家股份制商业银行,其效率值相对较低,并且深圳发展银行由于2004年的糟糕表现,其综合效率位列最后。就我国十四家商业银行的整体表现看,无论是技术效率、规模效率亦或综合效率,其在2003年的表现要优于2004年,具体表现在综合效率高出了1.1个百分点。

从表2中可以看出,2004年我国这十四家商业银行的整体运作效率要明显劣于2003年。在这一年间,只有中信实业银行的综合效率为1,达到了DEA有效。其他银行的综合效率都是相对较低,其中,深圳发展银行的综合效率最低,只有0.944。在2003年,DEA有效和不为DEA有效的商业银行各有7家,呈现出分庭抗礼之势。综合效率仍需提高的商业银行中,中国银行的综合效率最低,为0.953。总体来说,这十四家商业银行或由于技术效率或由于规模效率,都没有达到经济学中所讲的“帕累托”最优状态。各个银行的表现各不相同,其中恒丰银行相对较好,招商银行表现最差。

从实证结果上看,综合变量DEA的商业银行综合效率测度方法要优于传统的DEA方法。首先,它的效率区分能力有了明显的提高。由于商业银行的输入输出指标具有相关性的影响,以及DEA模型固有的一些限制,传统DEA模型的效率测定结果中,多数DMU的综合效率都为1,即达到了DEA有效。因此,在众多的综合效率为1的商业银行中,要想进一步科学的分析它们经营绩效上细微的差别,是很难实现的。实际上,这些效率值为1的商业银行中,并非所有的DMU都真正达到了DEA有效的状态,而对于那些效率值小于l的商业银行来说,也并非所有的DMU都是DEA无效的,由于较大误差的影响,效率测度过程中还可能出现原本为DEA有效的商业银行被判定为DEA无效,即被判定为综合效率小于1的情况。其次,从实证结果中不难发现,传统DEA模型测度的国有商业银行的综合效率大多数都为1,其实这与实际的情况存在着差异。长久以来,我国商业银行市场为四家国有独资银行寡头垄断的市场,虽然其他商业银行有了长足的发展,但这种寡头垄断的市场结构短期内很难被打破。因此,我国四大国有商业银行的实际综合效率应该相对较低,综合变量DEA的效率测度结果与此恰好相吻合。总体上说,综合变量DEA从实证的角度证实了该种方法的优越性,体现了较强的效率区分能力。

四 结 论

本文分别应用综合变量DEA与传统DEA对我国商业银行的绩效进行了实证评价。实证结果表明:综合变量DEA的应用具备更强的效率区分能力,其评价结果更加科学与精确,与我国商业银行的实际运作表现更加吻合,体现了较高的实用性。该方法的提出与应用能够成为DEA方法的有效补充,为我国商业银行绩效评价应用研究实现了新的突破。