[摘要]从理性泡沫的一般理论模型出发,主要采用久期依赖法(duration dependence)对上证综合指数进行了理性泡沫的实证检验,并用观察性证据(anecdotal evidence)进行了验证。研究发现,中国股市的各种特征很符合理性泡沫模型的推论,支持了中国股市理性泡沫的存在性。而中国股市理性泡沫的成因有其制度上的特殊性,这是由我国股市的特殊发展轨迹所决定的。

[关键词]理性泡沫;久期依赖;观察性证据

[中图分类号]F830.91

[文献标识码]A

[文章编号]1008-1763(2007)05-0062-06

一 前言

泡沫(bubble)是指资产价格相对于其基本面(fundamentals)价格的偏离,也就是不能被基本面(如现金流、利率等)所解释的资产价格部分(Gar-ber,2000,p4)。任何资产都有可能产生泡沫,在新版的Palgrave经济学大辞典中,泡沫被形容为资产价格在一段时间内不断上涨,然后又急剧下降的情形。在西方资产价格泡沫理论研究中,泡沫可以分为理性泡沫与非理性泡沫。理性泡沫是以理性预期和有效市场假设为基础的,含有泡沫的资产价格的期望收益率始终固定为真实利率,所以即使资产价格偏离其一般均衡价格时也不存在套利机会。而非理性泡沫则认为投资者的行为非理性,市场也并非总是有效,由于不对称信息、代表性启发以及强反馈等机制的存在,投资者是不可能进行理性的分析与投资的,这也必然会造成资产价格的失衡(即泡沫)。可能含有泡沫的资产主要有收益类资产(主要指证券)与财产类资产(主要指房地产)二大类,本文主要研究中国股市是否存在理性泡沫。

中国股市一直存在着市盈率较高、波动较大和信息不对称等问题,国内的一些学者也对中国股市是否存在泡沫进行了广泛的研究,但至今还没有一种权威性的结论。由于缺乏泡沫运行机制以及泡沫检验方法的系统理论,对股市的泡沫研究很难有说服力的证明。但研究表明,理性泡沫还是存在着很多规律的,当理性泡沫存在时,其股价收益会存在一些比较显著的统计特征,如存在明显的正自相关(当泡沫产生时正的收益占主导)、负偏度(当泡沫破裂时会出现大量非正常的负收益)和峰值(厚尾现象)等,但是这些特征并不是检验泡沫存在的有效方法,因为很多基本面因素引起的价格运动同样会有这些特征(Refet S.Gurkaynak,2005),如随着时间变化的风险(time-varying risk)、狂热(fad)等都可能会导致自回归,不对称的基本面信息会导致偏度的变化,而峰值可能是由于一系列信息的集中到来造成的(Kalok Chan,Grant McQueent等,1998),可见自相关法、负偏度法和峰值法并不能很好地检验理性泡沫的存在。

本文主要采用两类检验方法,第一类是由Mc-Queen和Thorley(1994)提出的基于久期依赖(dura-tion dependence)的理性泡沫检验方法。该方法不用计算基本面价值,也就不用考虑折现率变化与否;并且久期依赖与理性泡沫相对应的唯一性强于诸如自相关、偏度或峰度特征等检验方法,因此久期依赖法是比较科学的理性泡沫检验方法。第二类是观察性证据(anecdotal evidence)方法,主要是对在理性泡沫可能发生的样本期内对统计特征进行检验,因为当理性泡沫存在时,股市收益率的增长率应该是不断递增的,而并非只是很高的绝对值。

本文的结构主要安排如下,第二部分简要地介绍理性泡沫模型以及中国股市数据的主要统计特征;第三部分是对上证指数进行久期依赖检验;第四部分描述可能存在理性泡沫的股市期间的观察性证据;第五部分为实证检验结果与结论。

二 理性泡沫模型及其检验方法

1.理性泡沫模型及其涵义

自从Blanchard(1979)、Blanehard和Watson(1982)最先提出理性预期泡沫(rational expectationsbubbles)以来,经济学界在理性预期理论的基础上提出了很多重要的理性泡沫模型,如确定性泡沫(Deterministic bubbles)、随机性泡沫(Stochastic hub-bles)、周期崩溃性泡沫(Periodically collapsing bub-bles)、不完全崩溃性泡沫(incompletdy bursting bub-bles)等。理性泡沫模型的不断完善使得对股市理性泡沫的实证检验成为可能。理性预期模型认为,在理性行为和理性预期条件下,资产价格反映其内在价值,其现值(present value)P

t等于下期价格P

t+1与红利D

t之和的折现,资产的现值等于将来所有红利的现值之和,也就是所谓的市场基本面价格。资产的价格由基本面价格加上所谓的泡沫部分,记为B

t:

P

t=P

ft+B

t (1)

所以泡沫就是代表资产当期市场价格与基本面价格的偏离,而且根据理性预期模型,泡沫的价格也就是预期下期泡沫价格的现值,即

B

t二(1+r)

-1E

t(B

t+1) (2)

所以即使理性泡沫存在,包括泡沫在内的资产价格也同样会以真实利率的速度增长。Blanchard和Watson(1982)认为理性泡沫的成长和破灭的过程可以分为二部分,即

B

t+1=(1+r

t+1)/B

t/π-1-π/π/a

0,以概率π=a

0,以概率(1-π)

在这一过程中,泡沫将以(1-π)的概率崩溃并回到初始值a

0的风险,也必然要求泡沫以递增的速度增长来补偿投资者的风险。由于泡沫的增长期一般长于崩溃期,所以一般地π>1/2,即泡沫的平均久期应超过2。

根据有效市场假说可知,资产价格新息(inno-vation)的预期值应为零。当理性泡沫存在时,价格发生正的变化或正的超额收益率的概率肯定会超过1/2,这样就会使得理性泡沫表现出负偏度、自相关性,而理性泡沫崩溃时会出现异常大的负收益。理性泡沫的这种不对称变化导致泡沫持续期间可以观察到趋向正的超额收益率、自相关、高峰值等统计特征。而不断膨胀的理性泡沫也会使投资者面临着更大的泡沫崩溃的风险,此时资产价格收益率就应以更高的增长率来补偿投资者。

2.理性泡沫的久期依赖检验方法

传统的泡沫统计检验方法可分为二类,一类是

基于基本面的检验(fundamental-based test)。其中运用最广的有Shiller(1981)和Leroy与Porter(1981)的方差有界检验,Diba和Grossman(1988)的基于单整/协整的检验等。这些方法往往把无泡沫的虚拟假设与简单的基本面模型结合在一起,如果检验的结果是拒绝现值模型,就认为存在泡沫。但越来越多地实证研究发现这类检验方法并不能把偏离现值模型的情况是否由泡沫引起或特殊的基本面变化引起区分开来(Refet S.Gurkaynak,2005),所以基于基本面的检验到现在为止还是被认为是无效的(Yuichi Fukuta,2001)。另一类是与基本面无关的检验,如自相关法、峰度法、动态自回归方法(周爱民,1998)以及久期依赖法,这些方法主要通过股价收益的统计特征来判断是否存在泡沫,并不考虑折现率的变化、红利等与基本面相关的因素,也不用计算基本面价格,其检验结果更具说服力。特别是在像中国这样的新兴市场,股市的基本面很难计算,与基本面无关的检验就显得尤其科学。特别是久期依赖检验法,其与理性泡沫相对应的唯一性强于自相关法、峰值法与动态自回归法等其他检验方法,是检验中国股市是否存在理性泡沫的科学方法。

久期依赖检验法(duration dependent)是Mc-Queen与Thorley(1994)在通过对Blanchard和Watson(1982)、Evans(1991)等所提出的各种理性泡沫模型进行大量分析后所提出的,是检验理性泡沫的一种新的有效方法。久期依赖法认为只要资产价格存在理性泡沫,其正超额收益率游程终止的概率将随着游程的长度而递减,即存在负失效率函数(negative hazard functions)。游程(run)是指连续的一段同符号的超额收益率序列,失效率表现为连续出现i个正(或负)超额收益率序列后,观测到一个负(或正)的超额收益率的概率,其函数形式表示为

h

i=N/N

i+M

i (4)

其中N

i表示为游程长度为i的数量,Mi表示为游程长度超过i的数量。所以负的失效率也就意味着当泡沫存在时,对于任意i都会有h

i+1<h

i。由于理性泡沫不可能为负数(Diba和Grossman,1988),所以相应在不等式在负异收益序列中并不成立。由些可见,理性泡沫存在时,必然在正超额收益序列中存在着久期依赖关系,而在负超额收益序列中并不存在。

为了将失效率h

i严格地限制在(0,1)的范围,McQueen与Thorley(1994)给出了一个对数-逻蒂斯迪克(log-logistic)函数形式:

h

i1/1+e

-(α+βlni) (5)

久期依赖检验只要把公式(5)代人公式(6)并用极大对数似然估计就可以得到参数α与β

0无久期依赖关系的虚拟假设为H

0:β=0,即失效率是恒定的,不随游程长度的变化而变化。而当理性泡沫存在时,久期依赖就要求H

1:β<0,即失效率与游程长度负相关。

本文先通过观察数据特征以判断中国股市是否有可能存在理性泡沫,如果可能存在理性泡沫,就用久期依赖法来检验,只要正超额收益的游程停止的概论与游程长度负相关,即表现出负的失效率函数就可以表明中国股市存在理性泡沫,最后用观察性证据来加以证实。

三 数据与检验结果

1.数据来源及其特征

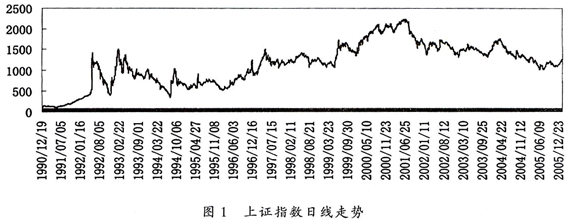

由于沪市(相对于深市)更能体现中国股市的情况,故本文采用的数据是上证综合指数(以下简称“上证指数”)从1990年12月19日至2006年1月31日的所有日收盘价、周收盘价和月收盘价,均取自湘财圆网证券分析系统。图1为上证指数的日线走势图。表1为上证综合指数周收益率与月收益率的统计特征。

从表1可知,上证综合指数的周、月收益率均值都较小,标准差却很大,说明股市波动率很明显(这可能就是很多投资者认为股市存在泡沫的原因)。二者的峰值都很大且显著,但并未表现出负偏度,这可能是中国政府存在着托市行为而使得股市很难在短期内大幅度下跌的结果(周春生,杨云红,2002)。在自相关检验中,周收益存在正自相关,而月收益却存在负自相关,但二者都并不显著。由于中国股市存在的时间不长,月数据的时间序列过短,故周数据应该更具说明力。因此,从上证指数的统计特征看,可能存在着理性泡沫。

同时检验周收益率与月收益率是基于以下考虑。首先,泡沫理论并未明确指出泡沫的可能周期或长度,但一般地都认为泡沫可能存在几个月甚至很多年;其次,McQueen与Thorley(1994)认为月收益率可能更合适些,因为周收益中可能存在太高的信噪比(signal-to-noise)以至于泡沫相关的游程可能会被噪音所干扰;再其次,中国股市的历史很短,月收益的时间序列过短可能会导致检验结果存在小样本问题。

2.基于久期依赖方法的实证结果

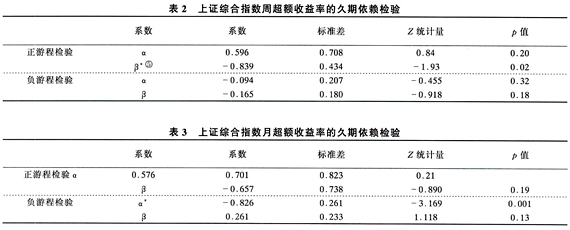

采用久期依赖检验方法,我们对上证综合指数的周收益率与月收益率进行了久期依赖检验,得到的结果见表2、3。从表2可看出,上证综合指数正周超额收益率的久期依赖检验中,β=-0.839,且P=0.02,故拒绝了H

0:β=0的原假设,表明正周超额收益率游程终止的概率与游程长度呈高度负相关关系,即存在久期依赖关系。而在负周超额收益率的久期依赖检验中β值很小,虽为负数但并不显著(p值为0.18)。从表3可看出,上证综合指数正月超额收益率的久期依赖检验中,β=-0.657,P=0.19,表明存在一定的久期依赖,但并不显著。而在负月超额收益率中,β却为正。这些结果与理性泡沫模型的推论是完全吻合的。

四 观察性证据

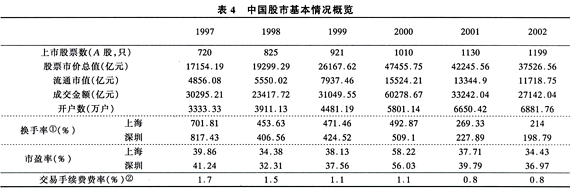

在进行证据观察之前,先对可能存在泡沫期间的中国股市进行简单描述(见表4)。中国股市从1994年开始持续了近7年的牛市,股市总市值由1994年的3690.61亿、占当年GDP的7.89%一度上升到2000年的48090.94亿、占当年GDP的53.79%,股指也由1994年的最低点333点上升了近七倍达到2001年的最高点2242,如此长时间大幅度的上涨使得股民们的交易行为非常活跃,换手率居高不下。从A股市场的股市数据表可知,上证交易所的换手率最高时呈达到700%,交易次数相当频繁,而交易金额更是在2000年达到了创纪录的6万多亿,市盈率近60倍。而在股市疯狂的背后是更多的小投资者不断地进入股票市场,在承担股票

随时下跌的风险中期望获得更多的回报。同时,股票市场的交易手续费却一直处于高位(1%左右),而且中国股市至今还未推出股指期货。然而低的交易成本与指数期货的存在是最有利于降低套利成本而消除泡沫的。与股市不断高速度上涨的情形相对应地是上市公司的整体业绩并未得到改善,基本面也并未发生大的变化,所以中国股市的这段“繁荣”很可能是由于中国股市投资者的自我预期所推动的。上证指数在2001年6月13日达到了最高值2242点以后开始急剧下跌,到2005年底二次突破千点大关时共已下跌了50%多,市值蒸发了近17000亿(若考虑新股发行、配股等因素则更多),投资者损失惨重。

观察性证据与其他对理性泡沫的检验(自回归、偏度、峰值以及久期依赖)所采用的时间序列不同,它只是对股指峰值附近可能存在泡沫的期间进行检验。当理性泡沫存在时,股市收益率的增长率应该是不断递增的,并非只是很高的绝对值。因为泡沫崩溃的可能性越大时,必然要求更高的收益率增长来补偿投资者的额外风险。因此在股市峰值前的一段时期内,理性泡沫的存在会使得收益率的增长率不断递增。其检验公式为:

R

t=α+βτ

t+ε

t (7)

其中τ

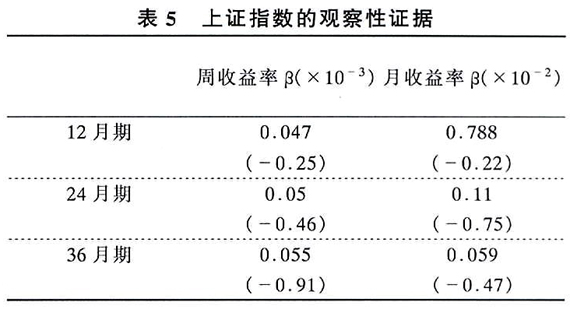

t,是指泡沫开始后的月数,理性泡沫存在时要求,β>0。本文对各股指峰值前的三个部分:12、24和36个月分别进行了检验。从检验结果表5可知,上证指数的周、月收益率在股指达到峰值前的各期间的口系数估计值都为正(虽然并不显著),表明上证指数在达到股指峰值前的收益率在随时间不断递增,比较符合理性泡沫存在的推论。

五 结论

通过对上证指数的周、月收益的统计特征分析、久期依赖检验及观察性证据表明,中国股市的各种特征很符合理性泡沫模型的推论,支持了中国股市理性泡沫的存在性。这与很多经济学家的观点是一致的。所以不能把泡沫的存在简单归结于我国的投资者的过度投机(非理性),也就不能仅仅依赖于提高投资者的理性行为来消除市场泡沫。中国股市存在理性泡沫的成因有其制度上的特殊性,如卖空机制的缺乏、有效套利机制的缺乏、上市公司很少分红、政府的托市行为以及可供投资的证券种类少等原因(周春生、杨云红,2002)。这是由我国股市的特殊发展轨迹所决定的。所以只有从完善证券市场的制度及金融市场的多样化出发,才能真正消除中国股市的泡沫,促进长期稳定、健康的金融市场的形成。而在这个过程中,政府及监管者的作用是至关重要的,政府及监管者应该更多地关注制度方面的完善,而并非过度地干预市场以获得短期效应。在市场经济自己能解决的领域,政府应该尽量恪守无为的政治哲学,使政治权力从经济活动中退位,让市场经济过程的参与者们可以自由决策,以免扰乱市场机制的运行(李志刚,1998)。中国股市已经经过了4年多的漫长熊市,股市价格也更趋合理,股市泡沫已在相当程度上破灭。股市泡沫的迅速萎缩纵然让许多投资者损失惨重,但对于证券市场乃至国民经济的长久发展与稳定却是至关重要的。