现行政治经济学对商品经济条件下的生产关系,既进行了严谨的定性分析,又在必要的场合内边行了定量分析。这些定量分析,涉及到一系列计算公式,然而,仔细推敲这些公式,却发现有些公式表述并不准确,现一一例举并试校之。

一、关于商品价值公式

我们知道,商品的价值公式经典表述就是w=c+v+m。其中,c为生产资料价值,v为工资,在资本主义生产关系下,m为资本家无偿占有的剩余价值。

笔者认为,这样的公式有两个弊端:一是没有显示资本家从事生产经营劳动所创造的价值。事实上,马克思对资本家从事生产经营活动所创造的价值也是持肯定态度的。马克思说:“资本家在生产过程中是作为劳动的管理者和指挥者(Captain of in-dustry)出现的,在这个意义上说,资本家在劳动过程中起着积极作用。但是,只要这些职能是产生于资本主义生产的特殊形式……那么,这种与剥削相结合的劳动(这种劳动也可以转给经理)当然就与雇佣工人的劳动一样,是一种加入产品价值的劳动。”我们还知道,江泽民同志在中国共产党成立80周年大会上的报告也明确指出:“个体户、私营企业主……这些新的社会阶层中的广大人员,通过诚实劳动和工作,通过合法经营,为发展社会主义社会的生产力和其他事业做出了贡献。……他们也是有中国特色社会主义事业的建设者。”此外,改革开放以来,我国众多的私营企业主当选为各级劳模的事实,也充分证明了他们是实实在在的劳动者。因此,在商品价值构成中,应当含有资本家经营劳动所创造的价值部分。

经典商品价值公式的第二个弊端是:在剩余价值中没有扣除税收。众所周知,税收姓公不姓私,当税收被课征以后,它就不属于资本家个人无偿占有的剩余价值了。

鉴于以上两个弊端,笔者建议,用“t”表示资本家从事生产经营活动所创造的价值,用“d”表示资本家上缴的各种税费,这样一来,商品价值公式就变为:“w=c+v+t+d+m”了。

对于以上新公式,有的同志可能不同意。他们会说,在现实经济活动中,所有权和经营权往往分离,如果资本家为食利型资本家,他们将企业委托给经理们经营,资本家本人就没有劳动创造的价值“t”,以上公式就无法适用了。笔者认为,这一公式只是一个抽象的公式,对于“t”,我们可以有多种解释,如果资本家亲自经营,“t”就代表资本家从事生产经营劳动所创造的价值,如果资本家全权委托“经理”从事管理,那么,“t”就为经理的工资报酬。

再进一步,这个抽象的商品价值公式还可以表示社会主义市场经济条件下的商品价值构成。其中c为生产资料价值,v为普通劳动者的工资,t为企业管理者劳动所创造的价值,d为上缴国家的税费,m为企业的纯利润。

对于笔者这种划分,可能有的同志会提出如下疑义:企业管理者的劳动也是体力和智力的支出,为何不把它并入“v”呢?笔者认为,将“t”并入“v”是不妥的。这是因为,在现代市场经济条件下,“管理”是一个相对独立的生产要素,在西方经济学中,生产要素分解为四项:资本、土地、劳动、企业家才能;并认为企业家在生产经营中所起的作用是将资本、土地、劳动组合起来,进行利润最大化的生产经营。中国共产党第十六次全国代表大会的报告明确指出:要“确立劳动、资本、技术、管理等生产要素按贡献参与分配的原则,完善按劳分配为主体、多种分配方式并存的分配制度”。也是将“管理”当作一个有别于普通劳动者的“基础性”劳动的生产要素的。

当然,可能有的同志还会指出,十六大报告将“技术”也当作了企业生产经营的生产要素,这在你的W=c+v+t+d+m公式中就没有体现,这也是不妥的,商品价值公式中还应加入“技术”这一生产要素的价值成分。笔者认为,在商品价值公式中加入“技术”生产要素的价值是不必要的。因为,“技术”不能总停留在图纸上,技术在生产经营中一定要物化在“c”和“v”中,表现为企业技术构成的变化。因此,笔者指出商品价值含有“c”和“v”,事实上就已经包含“技术”这一生产要素的价值了。倘若再单独列出个“技术价值”,那就画蛇添足,导致商品价值重复计算了。

此外,笔者经过仔细推敲,还认为,对于商品价值中的“c”,也不能定义为生产资料价值,而应定义为生产经营资料价值,或者干脆定义为生产流通资料价值。这是因为,商品价值是建立在商品的使用价值基础上的,倘若商品没有使用价值,那么,它也就没有价值。马克思说:“如果物没有用,那末其中包含的劳动也就没有用,不能算作劳动,因而不形成价值。”而商品使用价值是由消费者认定的,因而,商品的价值形成与实现就离不开流通。由此,商品的价值就不应仅仅包含在生产领域中创造的价值,还应包含在流通领域中创造的价值。我们知道,马克思将流通领域的劳动分为两类:一类是纯粹商业劳动,再一类是生产性的商业劳动(如运输、仓储的劳动等)。事实上,马克思对在流通领域内的仓储和运输劳动创造价值是持肯定态度的。马克思指出:“保管劳动所产生的费用,只是耗费在生产上的资本的一种扣除。……它们可以产生于生产过程,这种生产过程只是在流通中继续进行,因此,它的生产性质只是被流通的形式掩盖起来了。”这就是说,保管费用是生产过程在流通领域继续进行所产生的费用,因此,它能够加入商品的价值,增加商品的价值。再来看在流通领域所发生的运输劳动。马克思指出的是:“产品总量不会因运输而增大。……但是,物品的使用价值只是在物品的消费中实现。而物品的消费可以使物品的位置变化成为必要,从而使运输业的追加生产过程成为必要。因此,投在运输业上的生产资本,会部分地由于运输工具的价值转移,部分地由于运输劳动的价值追加,把价值追加到所运输的产品中去。后一种价值追加,就像在一切资本主义生产下一样,分为工资补偿和剩余价值。”可见,在马克思的思想中,运输劳动也是创造价值的劳动。既然如此,在商品价值中的“c”,就不应仅仅界定为“生产”资料的价值,它还应包括在流通领域中用于保管劳动和运输劳动所需要的流通资料价值,诸如,仓储设施、运输工具、运输动力等的价值。

至于纯粹商业劳动,马克思认为它是不创造价值的劳动,进而,认为由纯粹商业劳动所产生的费用,也“不会把价值加到商品上”。但随着现代市场经济的发展,人们已经普遍认为纯粹商业劳动也是创造价值的劳动,并将商业归于第三产业的范围之内。

纯粹商业劳动之所以也是创造价值的劳动,是因为这种劳动向社会提供了使用价值且又耗费了体力和脑力,具体来说,纯粹商业劳动向社会提供的使用价值表现在两大方面——

一是对物质产品生产者的——在这方面,它提供的使用价值表现在:

第一,为物质产品生产者寻找买主,使之不必为出卖商品而中断自己的生产过程,不必把一部分资

金停留在商品资金形式上而限制他的生产规模。

第二,商业从业者专门从事商业买卖,可以比物质产品生产者更熟悉市场情况,熟悉消费者的需要和各种复杂的市场条件,由他们来推销商品,有利于缩短商品的流通时间,节省流通费用,加速资本周转,提高产业资本的平均利润率。

二是对物质产品的消费者的——在这方面,纯粹商业劳动提供的使用价值表现在:

第一,提供商品供应信息和销售服务,使消费者能够及时地、方便地而又相对节约地购买到他们所需要的各种物质消费品。

第二,向消费者传播介绍商品的功能以及使用、保养和维修知识,使其能够合理科学地进行消费,从而提高其生活质量(传统观点认为纯粹商业劳动只是服务于商品形态变化的劳动,其实,纯粹商业劳动是在传播介绍商品功能以及使用、保养、维修知识的前提下实现商品形态变化的,而传播介绍商品功能及使用、保养、维修知识的劳动以及与之相联系的商品分类、包装、运输的劳动都是与物质产品相关的具有生产性质的劳动)。

基于以上的分析,笔者认为,作为商品价值构成的“c”,应当定义为生产经营资料或者定义为生产流通资料。这里所加入的“流通资料”包括全部的保管、运输资料和用于纯粹商业劳动所需要的各种资料。

进而,由于我们认定商业劳动也是创造价值的劳动,所以,“v”还应当包括普通商业劳动者的工资,“t”也应当包括雇佣商业经营管理者的工资,或者,在资本家完全担任商业管理的情况下,“t”表现为资本家商业管理劳动所创造的价值。最后,“m”则表现为所有雇佣劳动者创造的剩余价值,而不应仅仅表现为从事物质产品生产雇佣劳动者所创造的剩余价值。

二、关于剩余价值率公式

由于在以上的论述中,我们对商品价值公式进行了修正,因而,传统的剩余价值率公式也必须作相应的修正。现在,在将劳动要素分解为普通劳动者的劳动“v”和管理劳动“t”的情况下,剩余价值率就将以两种形式出现:

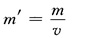

剩余价值率公式I:

这个公式乍一看来,似乎和传统经典公式没有什么区别,但实际上分子“m”发生了变化,这里的“m”为企业毛利润减去企业上缴的各种税费和资本家个人所得税的余额。显然,这个“m”在量上要小于传统意义的“m”。

显而易见,公式I所表示的是经营型资本家对雇佣劳动者的剥削率。

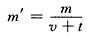

剩余价值率公式Ⅱ:

此时,“m”含义同剩余价值率公式I,分母中的“t”为资本家雇佣的管理人员的工资。可以看出,公式Ⅱ所表示的是纯粹食利型资本家对雇佣劳动者的剥削率。

三、关于利润率公式

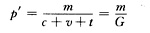

我们知道,利润率不同于剩余价值率,利润率是剩余价值同全部预付资本(即全部所用资本)之比。传统公式将其表述为:

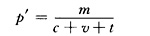

这个公式有三个缺陷:一个缺陷是扩大了剩余价值,因为里面包含有并不归资本家个人占有的上缴国家的税费。其二是分母中没有体现出资本家的管理劳动。须知,利润率公式就是价值增值额同全部所用成本之比。资本家的经营管理劳动既然是一种支出,就应理解为是一种成本,而不应将其计入盈利之中,因此,修正后利润率公式应为:

这时m显然为扣除税费的纯利润,而作为分母中的“t”,无论是资本家的管理劳动支出,还是资本家雇佣的管理人员的工资,都属于企业成本范畴。因此,这一公式广泛适用于资本主义各类企业,同时,也适应于社会主义市场经济条件下的公有企业。

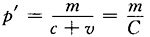

传统利润率公式

:

的第三个缺陷是技术上的。表现在,公式将预付总资本用大写的“C”表示,而由于“C”与“c”在写法上十分近似,不易区分,因此,笔者建议将“C”改为“G”,也就是

:

四、关于商品的生产价格公式

我们知道,当商品价值转化为生产价格以后,商品的价值公式就转化为生产价格公式了。生产价格公式是::

其中,K为成本价格,P为平均利润。

基于本文以上的分析,现在的“K”,在总量上就不应仅等于∑c+v,而应等于∑c+v+t;现在的p,也不应理解为平均毛利润,而应界定为平均纯利润。同时,对于从毛利润中剔除的各种税费的d,我们也应加入到商品的生产价格中,由此一来,商品生产价格公式就变为:

:

[责任编辑 蔡胜勋]