摘要:运用实验方法来探究FASB概念框架、我国CAS基本准则关于相关性与可靠性的定位问题。有助于全面深刻地揭示相关性与可靠性的本质性的逻辑关系。研究结果显示,FASB的表述在回避二者矛盾取舍而留下遗憾的“外表”之下,隐含着逻辑上的合理性、暗示了一个会计信息加工生成的工艺程序;可靠性是一个必要条件且可靠性是刚性质量标准,在更深刻的意义上,可靠性是效果问题而相关性是效率问题,因而我国CAS对二者的表述是一个理性顺位且更具理论价值与现实指导意义;可靠性具有确定性价值而相关性具有假定性价值,对二者应建立分配考量模型的分析框架。

关键词:会计信息;相关性;可靠性;实验;推断性假设;理性顺位

中图分类号:F23 文献标识码:A 文章编号:1001-8204(2008)05-0063-05

一、会计信息相关性与可靠性的两难冲突及问题的“症结”

经济学存在的原因是“又要马儿好,又要马儿不吃草”,它是研究经济活动中各种两难冲突的学问。会计信息质量的相关性与可靠性便呈现出一个两难局面:突出相关性有时会牺牲可靠性,强调可靠性也许会降低相关性,二者往往难以两全。这成为困扰财务会计概念框架设计的一大难题。葛家澍认为可靠性是财务会计的本质属性,是会计信息的灵魂,可靠性是基础,是核心,并把可靠性优先作为我国财务会计概念框架会计信息质量考量的前提。同样,我国CAS(企业会计准则2006)对财务会计报告目标的表述也隐含着将可靠性置于相关性之前,这与FASB、IASC等国际概念框架对两者的次序定位恰恰相反。

FASB将相关性与可靠性并列为会计信息质量的双重特征,在顺序上将相关性排列在可靠性之前。对此,葛家澍表示过诸多疑问,如“第2号概念公告中,对于相关性和可靠性发生矛盾时的取舍问题避而不谈”,“相关性和可靠性的关系是FASB所一再回避的问题”,“FASB技巧性地回避了一个基本问题:相关性和可靠性哪个更为基础”等。显然,FASB在此缺少一个对财务会计的基本假设,它虽然把财务报表的概念扩展到财务报告概念,但仅集中于财务报表的确认和计量,而涉及相关性与可靠性的关系却是非常模糊的。

FASB引起了相关性与可靠性地位的“诱导”性问题,从美国会计学界的倾向来看,这种“诱导”使相关性成为会计信息至上的质量标准。尽管我国学者对此持有异议,但囿于一般经济学意义上的均衡替代模型,无法深入解释FASB潜在的合理性逻辑,这是由于一般经济学意义上的均衡替代模型在研究方法与分析框架上虽然承认可靠性的核心地位,最终却将可靠性与相关性视为经济学意义上的平衡折中,因而无法充分论证我国CAS与FASB次序排位相反的理论价值。对此,合理运用科学的研究方法与分析框架,对FASB以及我国CAS在相关性与可靠性定位问题上进行研究与评价,才能全面验证相关性与可靠性本质上的逻辑关系。唯有通过实验研究方法与考量模型进行论证,我们才会深刻认识到,FASB回避相关性与可靠性矛盾取舍而留下遗憾的同时,其对二者的顺序定位也诠释了一种隐含的逻辑合理性,即相关性对于会计信息来说是至关重要的。FASB对二者顺序的最终权衡体现了一种信息加工与生成的“工艺程序”而不是“地位排序”;我国CAS不回避相关性与可靠性矛盾取舍、明确相关性与可靠性地位排序的做法,也深刻揭示了可靠性的刚性标准与确定性价值以及相关性的柔性标准与假定性价值,这表明我国CAS科学理性地对待会计信息的有用性,因而是一个理性顺位。

二、经济学偏好假定角度的实验及推断性假设

(一)实验

信息都有用吗?回答是肯定的。1979年12月,洛伦兹在华盛顿的美国科学促进会的一次讲演中提出:一只蝴蝶在巴西扇动翅膀,可能会在美国的德克萨斯引起一场龙卷风,所谓“蝴蝶效应”。虽然“蝴蝶效应”表达的是自然科学深刻的“混沌理论”,但也形象地说明了看似无关的事物之间却可能发生相互作用的联系。世界上所有的信息都有价值,区别在于对谁有价值,哪个更有价值,“不相关的信息固然无用,但并非对所有人都无用”。

为了做实验,放松一个条件,即假设世界上存在绝对无价值、绝对无用的信息,用相关性和可靠性两个质量,把信息组合分类,信息可以组合分类为以下几种:A—相关且可靠,B—相关但不可靠,C—不相关但可靠,D—不相关且不可靠。按照经济学的偏好假定,信息首先应该有用,比如一块石头和一个苹果,无论是好苹果还是坏苹果,人们在饥饿时总会先想到苹果,即使石头再干净再美丽。更有用的信息也会被优先选择,这就是偏好关系的传递性假定,同时,根据经济学凸性偏好假定的意义之一,多样化效用大于单一效用,所以既相关又可靠的“信息”为最优偏好和最优选择,则A>B>C>D,那么AB将会被“偏好”选择,CD将不被选择,A是最优选择,B为次优。

(二)推断性假设

上述经济学偏好假定对于信息的选择,同时也是一个信息筛选与过滤的工艺程序——以相关性作为第一道程序,可靠性作为第二道程序的工艺程序。从实验最终结果可以看出,如果按照经济学偏好假定,相关性意味着效用,因此,只要有信息有用就应该首先被选择。这是一个充分条件的逻辑;但经过可靠性标准的过滤,只有可靠的有用信息才会被最终选择,虽然饥饿时苹果比石头效用大,但吃了烂苹果比不吃还要糟糕,因此,只有信息可靠才会被最终选择。这是一个必要条件的逻辑。至此,可以提出一个相关性和可靠性逻辑关系的假设:在会计信息的筛选标准上,相关性是一个充分条件,可靠性是一个必要条件。也就是说相关性和可靠性同样重要,都是会计信息筛选与过滤的必经之路,区别在于二者是不同的会计信息筛选与过滤的工艺程序。在此基础上可以作出一个推断:FASB将相关性和可靠性及其他会计信息质量标准并列,但在顺序上将相关性列于可靠性之前的安排是一个工艺程序,而不是一个重要性或者地位排序。相关性与可靠性逻辑关系的假设反映出作为会计信息质量标准的相关性对于会计来说是极为重要的——会计不是一个目的而是达到目的的一项手段,会计的最终产品是决策。正因为如此,作为充分条件的相关性标准对会计而言是充满巨大诱惑的。然而,相关性与可靠性逻辑关系的假设也指明了摆脱作为必要条件的可靠性标准又是如此难缠,所以用“工艺程序”来推断FASB把二者并列却始终回避其矛盾的“隐情”应该有较强的解释力,难怪自20世纪60年代鲍尔、布朗等学者的经验会计研究所论证的“市场有效”及70年代比弗的“披露导向思想”致使FASB采纳了“决策有用”与“充分披露”后,FASB仍不忘强调可靠性的地位,FASB第2号财务会计概念公告(SFACNO.2)认为散发不可靠的或可能引起误导的信息,从长远来看对一切利害关系人都不利。这种诱惑与难缠同样出现在英国ASB(1999,

SOP)对于相关性与可靠性阐释的前后反复与不一致之中。

(三)启示意义

这个实验的启示意义在于,会计信息首先要对信息使用者有用,而这也正是FASB第1号财务会计概念公告(SFACNO.I)所确立的企业财务报告的基本目标——经济决策有用的体现。同样沃尔曼提出的彩色模式之所以在五个层次的划分中,将相关性定义为首要的和不可或缺的标准,也说明相关性应该作为会计信息的充分条件。回顾历史,从经济收益计量的历史观到面向决策有用的信息观,再到决策有用的计量观,蕴含了会计不断追求信息更大价值性的轨迹。计量观的回归、公允价值的引入、前瞻性数据以及非财务数据披露的意义就在于使会计信息更有用,增加会计信息的相关性。葛家澍认为相关性是极端重要的会计信息质量属性,而且就现行的财务报告来说存在着有些具有相关性项目没有在报表中被确认,而有些不具备相关性的需要从报表中删除或从其他财务报告中删减项目而并未删减等问题。但是沃尔曼的彩色模式超越了本文推定的FASB关于相关性与可靠性关系的假设,把可靠性作为会计信息质量可以缺省的标准。如果说美国会计界倾向于优先考虑相关性,那么沃尔曼则把相关性当做压倒其他会计信息质量的前提。如前述实验所推定,可靠性是会计信息的必要条件,相关的信息若不可靠,等于不相关。1973年美国注册会计师协会发表了著名的特鲁布拉德报告,要求特鲁布拉德委员会回答四个问题:谁需要财务报表、他们需要什么信息、会计师能够提供的信息是多少、提供所需要的信息应建立什么框架。从报告内容来看,同样是没有明确在提供信息与建立框架时如何处理相关性与可靠性关系这个问题,因此有必要对相关性与可靠性的地位问题继续作深入性探讨。

三、地位排序实验及其理论上的探讨

(一)实验引发的难题

这个实验试图检验相关性和可靠性到底哪个更重要。假如把信息筛选的第一道程序置换为可靠性,则AC会被优先选择,而BD则会被淘汰,同样,A为最优选择,C次之。看来相关性和可靠性哪个作为第一道信息筛选工艺程序,决定着B信息和C信息的命运。反过来可以说,B和C哪个价值更大同时也决定相关性与可靠性哪个更为基础,既然相关性和可靠性作为第一道工艺程序的差别就在于选B还是C。那么B和c哪个更优越呢?既然不存在无用的信息——任何信息都有价值,那么ABCD都是有用的信息,如此相关性作为筛选过滤工艺程序就没有必要了,剩下要做的只要由可靠性检验过滤就可以了。也就是说,只经过可靠性一道工艺即可,相关性不起作用了,可以把相关性从信息质量标准中排除掉,这样可靠性自然优于相关性了。

问题肯定不是这么简单,如前所述,从信息的使用对象角度来看,信息的有用性是相对的,不同的使用者对同样的信息的反应是不一致的,不同的信息对同一个使用者价值不同。为便于分析这个问题,我们把C(不相关但可靠)换成C(弱相关但可靠);同时把B(相关但不可靠)换成B(相关但弱可靠),这样就转换为弱相关、可靠与相关、弱可靠的信息价值比较。即便如此,依然存在问题,C的相关性弱到什么程度,其可靠性强到什么程度,B的相关性强到什么程度,其可靠性弱到什么程度,如何判断?如果说信息的价值可以简单归结为信息使用者带来的决策收益或损失,这里包括有形的与无形的、现实的与潜在的、短期的与长远的、私人的与社会的、直接的与间接的、显性的与隐性的等等,又如何计量?

(二)相关性与可靠性质量特征的深层次讨论

尽管相关性和可靠性都是相对的,有程度强弱之分,但相关性属于会计信息的柔性质量特征,可靠性则属于会计信息的刚性质量特征,这里又包括两个层面。

首先是相关性与可靠性对决策影响的性质问题。笔者认为相关性体现价值中性,因为相关性主要表现为提供会计信息的范围、技术、方法、方式,不相关的信息价值为0;而可靠性的价值影响是非中性的,因为错误的信息将导致错误的判断,不可靠的信息价值是负值,而不是0。这意味着会计信息一旦不可靠将是致命的,而且,假如组成信息的单位可以被无限小地划分,对单位信息而言,相关性系数介于0和1之间,即任何单位信息都可以用完全相关、不完全相关、完全不相关来描述,但单位信息的可靠性意味着信息的真实性、客观性,在真实和虚假之间存在中间状态吗?笔者认为,尽管从整体信息来说存在部分真实部分虚假的情况。但对无限小的单位信息而言则要么是真实的要么是虚假的,因此,对信息可靠性系数的描述应该是或者正值或者负值,即或者可靠或者不可靠。作为会计信息整体来说,相关性与可靠性对于外界使用者的决策价值影响上可以采用经济学上的乘数效应来解释,我们利用一个简单的模型来说明这个问题:

模型:E

lv=R

1×R

2 E

lv为信息的决策价值总效应,R

1为相关性的决策价值影响系数,R

1介于0和1之间,R

1∈[0,1],R

2为可靠性的决策价值影响系数,根据上述分析,R

2要么可靠,是正值,要么不可靠,是负值,因此R

2∈[-1,0)∪(0,1]。验证模型的解释力:完全不相关的信息价值为O,体现了相关性的价值影响的中性性质;不可靠的信息即使相关性再大。信息的决策价值总效应为负值(如果R

1不为0),最大为-1,体现了可靠性对决策价值影响的非中性与致命性,这也意味着“不可靠”的“相关性”实质上不但无用而且有害;既相关又可靠信息的决策价值总效应为正值,最大为1。

其次是相关性与可靠性的标准问题,笔者认为可靠性以客观真实性作为标准具有较强的客观性、统一性、可验证性,国际会计准则委员会在《编报财务报表的框架》中对可靠性质量特征的表述是“真实反映、实质重于形式、中立性、审慎和完整性”,FASB的SFAC-NO.2将可靠性表述为“可验证性、如实反映、不偏不倚”;而相关性标准不具备较强的客观性、统一性、可验证性。经济学理论认为,对效用性或者有用性的价值判断是一种主观判断。一个关键的问题是到底什么样的会计信息是相关的?是历史成本计量的信息还是公允价值计量的信息更相关?是过去信息还是未来信息更相关?是权责发生制的信息还是现金流量制的信息更相关?是财务的信息还是非财务的信息更相关?是表内的信息还是表外的信息更相关?是硬数据信息还是软数据信息更相关?就实际情况来说,会计信息使用者对会计信息的偏好、需求、提炼是相当复杂的。比弗强调,在会计信息需求方面投资者可能因为品位、偏好、财富、信念以及对信息获取及解释技巧等而有所不同,对会计信息需求将会是投资者财富、品

位以及关于未来信念的一个函数,会计信息的关键点在于信息价值是个人的和主观的,并且可能因投资者的个性不同而有所不同,信息决策中决策者的偏好及信念是个性化的和主观的。另外一个关键的事实是对于外部使用者来说,会计信息不是唯一信息,会计信息只是众多信息中的一个竞争性信息,“有效证券市场对财务报告的意义之一是,会计人员与其他信息提供者相互竞争”,“有效市场的含义显然与会计报告是信息唯一来源相矛盾,有效市场假说蕴涵着信息竞争”,尽管比弗想要证实会计盈利对证券价格是重要的信息,但实证研究最终的结果使其不能肯定会计信息对证券价格确凿无疑的解释力,只能认为权益的账面价值和盈余在解释价格中似乎是重要的,而且他也承认对于投资者依赖盈余是否造成了可观察到的显著关系,或盈余是否与影响股票价格的信息相关这两个问题很难下定论。因此笔者认为,具体决策中会计信息是否会给外部使用者带来有用性及有用性的大小是无法准确计量的,由于使用者对会计信息的偏好、需求以及提炼的差异,相关性带来的损失大多应该表现为个别性或者局部性的成本,而可靠性产生的损失大多应该是整体性的、客观性的现实成本。正如葛家澍所指出的:“不可靠的信息更为危险——所有的决策者都会被它误导。从而带来难以估计的风险。”

(三)基于讨论的结论

曹伟将相关性定义为会计报表总体质量标准以区别于FASB,但认为可靠性是保障相关性的一系列标准中的首要质量标准,因此这个实验的启示意义在于,可靠性不仅是一个会计信息质量的必要条件,而且更为基础。从更深刻的角度来说,可靠性是一效果问题,相关性是一个效率问题,效果是“Do RightThings”(做正确的事情),效率是“Do Things Right”(正确地做事情),效果好的效率才是高效率,产量高必须保证有市场销售,车速快必须保证方向正确,否则就是南辕北辙——只讲效率不讲效果。效率服从效果,可靠性优先相关性,我国CAS(2006)中的基本准则在可靠性与相关性问题上没有沿袭套用FASB、IASC的概念框架,理性定位相关性与可靠性的逻辑顺位,实践上较前二者更具务实性,体现了概念框架对具体会计准则与会计实务评价、指导的价值性,可以说在相关性与可靠性关系的处理上,趋同、借鉴的同时又实现了一定程度上的创新和超越。

四、相关性与可靠性两难冲突的考量分配模型

基于外部使用者对于会计信息偏好、需求、提炼的复杂性,以及会计信息对于外部使用者而言只是一种竞争性信息的事实,可以得出一个结论——所有改进财务会计信息报告的努力,包括计量改进、公允价值的引入以及财务会计信息列报、披露的完善等,都是建立在这样一个假定之上:改进也有但不一定会增加财务会计报告的相关性。威廉R.斯科特认为,会计人员期待“最佳”会计政策带来有用信息无可厚非,但是社会福利不一定因此变得更好,会计准则制定机构在应用市场反应来引导决策时应当非常小心,得出改进财务报告能够带来有用信息的结论也必须非常小心。典型的事例是SAFS33(财务报告与物价变动)要求美国公司对某些资产报告补充现行成本信息,而在1996年终止实施,原因是没有发现市场对现行成本信息的反应超过历史成本,加拿大在1992年停止了CICA手册4510节的执行,原因也是如此,同样,美国SAFS69要求储备确认会计(RRA)利用储备现值报告信息的市场解释能力也没有超出历史成本信息含量。

会计是艺术,但不是时尚的娱乐,所以会计的可贵之处是应有的本分;会计是技术,所以会计应该创新,但安全是一个前提;会计是科学,所以更应该实事求是,会计必有所能,也必有所不能,因此,会计应有所为也应有所不为。应该看到,很多迹象与实证研究表明,一些计量的改进与报告的完善并没有增加相关性。也就是说,实事求是地看,会计信息的相关性在某种意义上是一种无法精确估计与验证的假定。20世纪八九十年代的实证研究对于β产生怀疑,认为β“死了”,研究表明R

2、ERC也下降了,会计信息的“市场份额”近乎低于2%~5%,而且还在不断下降,虽然这些实证研究成为支持改进计量观的理由,但正如威廉R.斯科特所指出的,改进财务报告可能有效但不意味着一定有效,他认为以计量为中心的会计准则能否增强财务会计信息对股票回报的解释力是一个有待证实的问题,强调20世纪30年代大萧条的教训对于会计来说依然是个提醒——价值计量是短暂易逝的,需要加强历史成本基础。因此,既不能否认会计信息的作用,也不能夸大会计信息的有用性,做出试图增加会计信息相关性的努力并不意味着一定能达到目的,正如本文在实验中推断的,相关性是一个柔性质量特征,在试图增加相关性但实质上不会增加任何相关性时如果牺牲了可靠性,如前所述一旦发生损失却是整体的,那么从相对成本效益视角来看则是得不偿失。笔者认为,在平衡相关性与可靠性的问题上,应该谨慎、保守地预期会计信息可能产生的相关性,客观、理性地看待会计信息作用的局限性,科学、合理地酌量不可靠的“相关性信息”的经济后果,而不是盲目乐观地扩张,推崇会计信息的相关性。

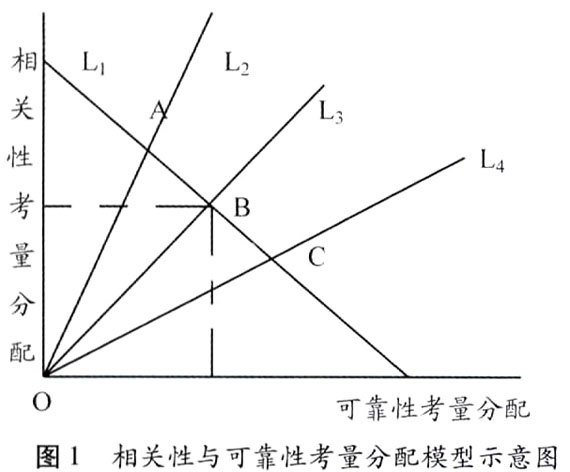

因此,不能用一般经济学意义上妥协折中的均衡模型作为相关性与可靠性关系的分析框架,可靠性与相关性不是一种简单的均衡替代关系,应该在理论和观念上确立相关性与可靠性的考量分配模型,对相关性与可靠性进行务实地酌量。因此,我们可以考虑建立如下考量分配模型(图1),并在规范命题的意义上明确选择。

横轴代表可靠性考量分配(而不是可靠性程度),纵轴代表相关性考量分配(而不是相关性程度),L

1为可靠性考量分配变化曲线,L

2、L

3、L

4为三种不同情况的相关性考量分配变化曲线,A、B、C分别为三种均衡情况的均衡点。B点的均衡含义为:相关性与可靠性做相同比例的考量分配;A点位于B点之上,均衡含义为:相关性考量分配的比例大于可靠性;C点位于B点之下,均衡含义为:以可靠性为前提,可靠性考量分配的比例大于相关性。在规范命题的意义上,选择应为B点以下的某个均衡点。

可靠性具有确定性的价值与意义,而相关性的价值与意义有着某种程度的假设性,因此理论与实务上对二者的考量应该以此为前提,明确相关性与可靠性的不可交易性。会计信息具有预测的意义,但毫无疑问会计信息不能预测未来的一切,一个不争的事实是即使所有的信息包括会计信息与非会计信息,也无法保证对未来一切的预测。会计应该有理想,会计也应该有良知,在这个意义上,相关性是理想,可靠性是良知。

责任编辑 吴 彤