从4月1日起,中国现行消费税的税目、税率及相关政策进行全面调整。

这是自1994年税制改革以来,消费税最大规模的一次调整。在国内财税专家眼中,这也是新一轮税收体制改革全面提速的信号。

恰逢良机

“消费税调整早就在酝酿,但是需要在一个成熟的时机出台。”财政部税政司一位人士表示。

消费税是我国1994年税制改革时设置的税种,是根据特定的调节目的选择部分产品(主要是一些消费品)进行征收。当时主要选择了烟、酒、小汽车(视频)等11类应税产品。期间,财政部曾对烟卷、白酒、鞭炮等个别税率进行过调整,但基本属于微调。10年来基本没有大的变化。

一直研究税收问题的中国社会科学院财贸所张斌说:“目前各界对节约能源,保护环境,转变经济方式,缩小贫富差距,已经基本达成共识,在观念上已经没有什么阻力了。”

而“从征管操作上看,调整时机也已经成熟”,国务院发展研究中心宏观经济部政策研究室主任倪红日说。

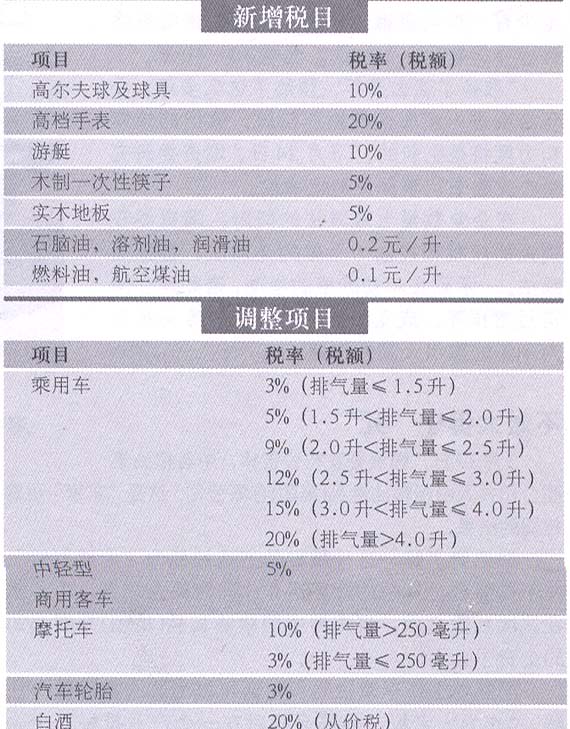

此次消费税调整,大体分三类:一是抑制消费类,对人们身体有损害的白酒、烟草等税率调高了;二是收入分配调节类,新增了高尔夫球及球具、高档手表、游艇等高档消费的税目并取消了已经成为大众消费品的护肤护发类消费税目;三是能源节约环保节能类,比如增列了成品油、木制一次性筷子、实木地板等税目。

几番争议

倪红日说,财政部早就认为,一些消费税税种经过这几年变化明显不合理了,但一揽子通盘改革要比一个一个项目地调整好,所以经过几年的调研和准备,现在已经形成了统一完整的框架。

早在2000年,国务院发展研究中心、税收科学研究所等机构就做了相关课题,提出了调整消费税的具体方案。

但是,在过去几年中,对保龄球、桑拿、健身等消费品是否需要列入消费税的名单,石油等资源性产品是否应该开征消费税,都没有形成统一的意见。专家对高档消费品的界定也存在争议。

摩托车行业就消费税提出异议已有10年时间。除了对税率的争议外,摩托车企业普遍认为,消费税的征收应放在消费环节,而不是生产环节。

来自摩托车行业的统计显示,摩托车全年征收的消费税应该在60亿元左右,而实际征收数只有20多亿元,大量中小民营摩托车企业偷税漏税,导致正规交税的大企业日子艰难。

倪红日曾对摩托车行业消费税做过专门的课题调研。她对记者说,从行业公平竞争的角度讲,他们也在呼吁调整消费税。

2004年,钱江集团董事长林华中、力帆集团董事长尹明善就曾作为两会的代表委员提交过尽快改革摩托车消费税的提案,认为让收入低的农民承担高税收是不合理的。当年,国税总局、财政部也曾在重庆就摩托车消费税进行过专门调查。

关于汽车消费税的争论也颇为激烈。2005年年初,汽车业界就流传着好几个新税率版本。财政部有关负责人也曾公开表态,汽车消费税的修订方案已经完成,2005年出台。但因各方意见不统一,最终被搁置。

现在公布的消费税调整方案,其实是多方博弈的结果,一些民间和企业界人士的建议也被采纳。

张斌曾参与了摩托车消费税的课题调研。他说,这次摩托车税率,将现行10%的税率,改为按排量划分两档税率。政策导向明显。由于城市限制摩托车消费,现在摩托车更多的是城郊和农村地区农民、工人用于农业生产运输和代步的工具。对排量250毫升(含250毫升)以下的摩托车,按3%的税率征收消费税,有利于促进农村消费。同时,税率降低到3%,鼓励了自主品牌,合法纳税的企业发展,有利于行业的兼并重组。

张斌说,下一步消费税还会根据经济和消费结构变化做相应调整。“目前在征管上不好界定标准,征收上有困难。现行消费税的征税范围不包括消费行为,对歌厅等娱乐场所的消费行为主要是通过对此类场所征收营业税进行调节。”他说,今后也许将会进一步酝酿将高档消费行为也纳入征税范围。

此间专家表示,消费税属于中央税,因此消费税改革对地方财政并无直接影响。

税改提速

在业内人士看来,消费税政策调整预示着分步走的税制改革将在今年提速。

财政部副部长楼继伟近日在“中国发展高层论坛”上表示,近期内外资企业所得税合并和增值税转型会有所加快。全国人大将在8月份开始审议两个所得税法合并问题,现在已经开始进入程序。

有专家判断,两税合并很可能与增值税转型并行推出,正好对外资企业税负发生“一增一减”的效应,有利于减少改革的阻力。而增值税东北试点已经两年,如果持续试点将产生税收上的“洼地”效应,带来一些不良的后果。中国人民大学财政金融学院教授安体富说:“已经到了向全国推广的时候了。”

国家税务总局局长谢旭人前不久在中宣部等六部委联合举办的形势报告会上描述了税收改革的目标:完善增值税制度,实现增值税转型。改革消费税,适当扩大税基。统一各类企业税收制度。改进个人所得税,实行综合与分类相结合的个人所得税制度。调整和完善资源税,适时开征燃油税,实施城镇建设税费改革,稳步推行物业税,相应取消有关收费。

张斌说,增值税占整个税收的50%,是主体税种,牵一发而动全身,并且对投资,宏观经济的影响较大,而两税合并则牵扯到引进外资的问题,因此,政府对这些税种出台可谓谨慎不已,这也就导致它们总是迟迟难产,推迟至今。

“而消费税的税目和税率都是由国务院确定的,不必像两税合并那样需要通过人代会,好操作些。”安体富说。

张斌说,“先将容易推的推开,可以腾出更多的空间和精力,着手更艰难的改革。从最容易入手的地方开始,逐步过渡到难处。”

(3月27日 《经济观察报》)

■ 相关链接

消费税的功用及特点

消费税是国际上普遍征收的一个税种,是在对货物普遍征收增值税的基础上,选择少数消费品再征收的一个税种,是对特定消费品和消费行为在特定环节征收的一种间接税。其不仅是国家组织财政收入的重要手段,还具有独特的调节功能,在体现国家奖励政策、引导消费方向、调节市场供求、缓解社会成员之间分配不均等方面具有重要作用。我国自1994年开始征收消费税。

消费税具有以下几个特点:(1)征收范围具有选择性,一般是选择部分消费品和消费行为征收;(2)征收环节具有单一性,通常是在消费品生产、流通或消费的某一环节一次征收;(3)征收方法具有灵活性,既可以采取对消费品的数量实行从量定额的征收方法,也可以实行从价定率的征收方法;(4)税率税额具有差别性,可以根据消费品的价格水平,国家的产业政策和消费政策等情况,对不同消费品制定不同的税率、税额;(5)税负具有转嫁性。