摘要:产学研合作是一种博弈关系,只有政府加企业投入,才能达到科技投入最大化的纳什均衡在产学研合作中合理降低税率,既提高了企业所得,又保证了财政增长,是政府的最优决策。

关键词:科技投入;博弈;税收

中图分类号:F124.3

文献标识码:A

文章编号:1008—1569(2008)05—0046—05

产学研合作是当前世界各国科技与经济结合的一条成功经验,是科技成果转化为生产力的最佳途径。发达国家的经验显示,各国在产业技术上的重大突破,多是以产学研合作的创新模式来实施的。美国国家科学基金会自1971年陆续制定了7项产学合作计划,如《大学工业合作计划》、《小企业等价研究计划》等,旨在将基础理论与应用开发有机结合,缩短技术从实验室到市场的时间;并于1984年颁布国家合作研究法案(National Cooperative Research Act),鼓励企业、大学和政府研究机构之间的公私合作,并通过各种计划和服务机构,促进知识和技术从学术机构向企业的流通与扩散,并以此作为合作是否成功的指针。英国政府于1975年实施教研公司计划(Teaching Company Scheme),1986年推行联系计划(Link Collaborative Re-search Scheme),要求项目申请主体必须包括科研机构和企业,资助强度不超过总预算的50%,余额由企业提供;1996年实施院校企业合作伙伴计划(College-Business Partnerships Scheme),并支持民间兴办技术转移机构“法拉第联盟”。芬兰100%的科技计划项目要求产学研合作的模式,也使得芬兰的产学研合作全球第一。同样,日本几乎所有的国家级项目都采取了产学研三位一体的开发体制。瑞典为促进产学研合作,专门成立了由工业与技术发展局(NUTEK)、企业、大学/技术学院三方出资的能力中心,着重研究对产业发展具有战略意义的课题;中心董事会由大学和企业人员组成,企业人员制度性地担任董事会主席。

在2006年全国科学技术大会上,党中央、国务院明确指出建立以企业为主体、以市场为导向、产学研相结合的技术创新体系,并指示要加大科技投入,建立财政性科技投入稳定增长的机制。为此,科技部、财政部、教育部等六部门成立了“推进产学研结合工作协调指导小组”,加大了产学研的推进力度。但总体上看,科技、经济“两张皮”的现象仍存在,科技资源的配置、使用不尽人意,目前全国科研单位的技术成果转化率不足20%,真正实现产业化的科技成果不足5%。国内学者的研究显示了利益分配依旧是当前产学研合作深化的瓶颈与突破口。

一、博弈理论

博弈论已成为当今政府、经济、管理界的热门研究领域之一,它把管理、决策的水平推向了一个又一个的高峰。自1994年以来已有10位博弈专家获得诺贝尔经济学奖,显示出博弈论对现代政治、经济、管理学界的高度影响。

秦远建等提出产学研合作过程是一种经济动能与经济势能交换、转化过程,合作各方根据合作内容及条件以不同的方式进行合作,出现了成果转让、委托开发、合作开发、共建实体等多种合作模式,因此产学研合作本质上是一个合作博弈问题,可运用博弈论的基本理论和方法来分析产学研合作问题,为政策设计提供理论依据和方法。合作博弈作为博弈论的一个重要组成部分,揭示了合作的必然性、可行性。从博弈论看,产学研合作属于完全信息静态博弈问题,存在各方满意的最优安排的纳什均衡。

合作博弈理论指出,合作存在的前提是局中合作的各方能给合作联盟带来更多的利益,也即整体收益大于部分收益之和。这与产学研合作的基本前提是合作各方互相需要、各自都能为合作方提供自己独有的贡献,即提供各自掌握的生产要素是一致的。在产学研合作的实践中,企业、高等学校、科研院所各自都发挥了自己的优势。高等学校和科研院所具有技术开发的平台优势与人力资源的培养优势;企业则拥有工业化制造技术、产业化市场开拓优势,商品需求信息及资金筹措优势。产学研合作,把合作各方分别具有的独特资源和优势进行有效组合,通过资源共享和优势互补,达到前所未有的系统集成优势,这是合作博弈存在的一个基本条件。另一基本条件是对联盟内部而言,应存在着具有帕累托改进性质的分配规则,即每个成员都能获得比不加入联盟时要多的收益。

二、科技投入导向的博弈分析

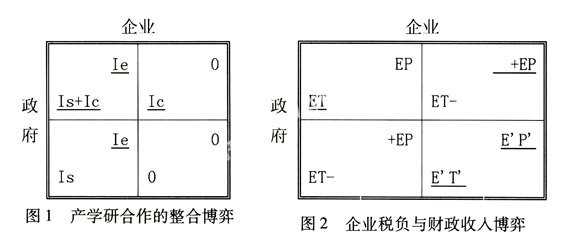

企业看重与产业化相关的应用研究,如R&D代表的中试、配合规模化生产的工程应用研究。这样的投入(Ie),企业能得到收益为正的产出,若不投入,产出为零。对于基础研究,由于其难度、风险较大,与企业的发展不是紧密相关,企业的投入难以保证得到回报,所以,企业一般对基础研究不予以投入。以高校、院所为代表的科研机构,可以开展基础研究与应用研究,对应于科学发现与技术创新。基础研究代表国家的战略需求,其主要投入来源是中央财政预算(Ic),如国家自然科学基金,973计划等。地方政府(1s)侧重于服务本地产业的企业技术进步。政府科技投入、企业方与科研机构构成如下博弈关系:基于应用研究对于产业发展的促进作用,从中央(Ic)到地方政府(Is)与企业(Ie),都会积极鼓励支持,实现科技投入最大化。三者的联合投入,对高校、院所等科研机构,以及产业链的构建也是最理想的,形成从基础理论到应用研究到产品开发的完整产业链条,完成产学研合作的有机整合(图1)。

应用研究投入有三方面:企业(Ie),中央财政(Ic),地方财政(Is),结合企业的正收益,也就是说,科研机构与企业共同开展应用研究、技术创新,其博弈结果可以达到纳什均衡,同时也是优决策。具体分为,企业(Ie),中央财政(Ic),地方财政(Is)都投入:(Is+Ic,Ie),以及只有企业(Ie)和地方财政(Is)投入:(Is,Ie)两种情形。对于基础研究,一般只有中央财政(Ic)投入,所以也有两种情形:(Ic,0)、(0,0)。

在美国,研究型大学开展的基础研究经费2/3以上来自联邦政府,国家实验室等国立研究机构主要承担应用研究。对于国内的学术机构,一般存在着重基础研究轻应用研究的倾向。

以上划线法分析显示,只有政府加企业投入,才能达到科技投入最大化的纳什均衡。

三、科技投入制度安排的博弈分析

由于科研机构的非营利性,科技投入的主要渠道是政府与企业,一方面,政府为鼓励创新而增加预算,另一方面,企业的R&D投入(Ie)来源于企业税后利润(P),其增长也源于依靠技术进步企业所得的增加(P

")。而政府预算的增长依赖于税收的增加,于是,企业税负的增加与财政收入的增长构成图2的博弈关系。

情形1:设在一时期的政府税收政策环境下,企业的利税比为:k=P/T,P为企业的税后净利润,T为企业上缴的税收,M为企业总收入(Q)扣除不变成本(c)与可变成本(V)之后的总

剩余:

M=Q-C-V=P+T=T(k+1) (3-1)

企业总数为E,政府财政收入为ET,企业剩余为EP,社会总财富为:

ET+EP=M (3-2)

情形2:目前,不少中小企业由于规模、效益等经营因素,暂无法享受到政府的扶持政策。部分企业选择合理避税,自发开展技术创新活动,设平均每家为避税δ/E,则企业所得增加:EP+δ,而政府收入减少:ET-δ,社会总财富为:

(EP+δ)+(ET-δ)=EM (3-3)

情形3:若政府为鼓励企业开展研发活动,返还部分税收,直接补贴企业,平均每家为△/E,则企业所得增加:EP+△,政府收入减少为ET-△。社会总财富为:

(EP+△)+(ET-△)=EM (3-4)

结果同上。

在博弈论模型中,根据全体局中人的支付总和是否为零,分为零和博弈与非零和博弈。如果对任一局势,全体局中人的支付总和为零,则称该博弈为零和博弈;否则,为非零和博弈。在零和博弈中,一方的所得必定意味着另一方的等量损失。总体上看,情形2与3均是零和博弈:企业税后净利润的增加与财政收入的减少,构成社会总财富增长不变。以上也就是目前从中央到地方政府普遍实行的政策:对符合条件的企业,在R&D方面给予无偿资助;通过直接补贴企业的费用,达到激励企业技术创新的目的。但是,财政收入的减少,并不是政策设计的初衷。这也就是在现阶段,部分地方因此对扶持高新技术产业存在制度障碍。当然,情形3也只能保证部分企业享受到政策优惠待遇,而情形2对大部分按章缴税、规范经营的企业而言,并不可取,并造成政府税收流失,因此都不公平。

情形4:政府从政策上鼓励产学研合作技术创新,减少企业税收,提高企业净利,让利于民。即政府出台政策措施,鼓励企业开展产学研合作,减免参与企业的税收,企业的利税比由k提高到k

"(k

">k)。在这样的普惠制度安排下,开展产学研合作的每家企业均可受益,同时,政府也就避免了由于R&D投入不足而造成的“撒胡椒面”尴尬处境。企业税负降低为:

T

"=T(1+k)/(1+k

")<T (3-5)

净利润(税后所得)为:

P

"=P+M(k

"-k)/(1+k

")/(1+k)>P (3-6)

就情形4而言,尽管利税比增加,单个企业的税赋(T

")减少了,但有利于企业兴办:

lnE∞σln(k+1) (3-7)

σ为企业成长指数系数。而政府的财政收入因企业数(E)的增长而增加:

E

"T

"/ET=(1+k

"/1+k/1+k)

σ[1+k/1+k

"]=(1+k

"/1+k)

σ-1 (3-8)

当σ≥1,E

"T

"≥ET

E

"M

"=E

"(P

"+1

")=E

"M=(1+k

"/1+k)

σEM≥EM (3-9)

也就是说社会总财富最终结果也增长。而政府财政的增收,正可以用于各种研究开发支出,反哺企业。所以,产学研合作中合理降低税率,既提高企业所得,又保证财政增长,是政府的最优决策。划线法也表明,情形4达到纳什均衡。

关于科技投入的税收制度安排发达国家的经验不一而足:2001年,美国的税收只占GDP的6.8%,在OECD国家中是最低的。英国从2002年预算中,对企业实施研发税收减免政策,从税收制度上激励企业增加对研发的投入,企业所得税全面降低,大中型公司(250人以上)的税率从33%降低至30%,对利润率较低的公司,由23%降低为19%;2003年度开始,对低盈利企业引入新的起征税率,从10%降为0%;对于高成长企业,政府将为上市股票的实际税率从40%下降至10%。法国于1982年底颁布实施科研税收信贷(CIR),并为鼓励企业与公共科研机构合作,在所有公共科研机构设立办公室,负责记录相应支出。日本为鼓励产学研合作,允许免除参与合作企业15%的法人税。

在全国科技大会的闭幕式上,温家宝总理强调,要大力推进科技体制改革,使企业真正成为技术创新的主体,制定和实施鼓励自主创新的政策措施,通过税收政策激励企业加大研发投入,体现了政府确立企业为技术创新主体地位的国家意志。财政部在“推进产学研结合工作协调指导小组”成立会议上强调,将进一步创新科技经费管理方式,推进有利于产学研结合的财税政策的制定。

结语

从博弈论看,以产学研为核心,集聚协调创新要素,构建产业技术联盟的科技合作是贯彻科教兴国战略,实现多赢格局的最优选择。毕竟,产学研合作围绕产业发展需求解决科学问题、突破技术难点、催生新兴产业,不仅实现了从科学发现到技术应用的R&D投入最大化的纳什均衡;而且,在激励产学研合作的税收制度合理安排下,促成了政府、企业的非零和博弈,政府财税增长、企业所得增加,形成产学研合作良性循环,进而保障了充裕的科技投入源泉。